Baixado 115 vezes

![Papel Regulatório da Aduana

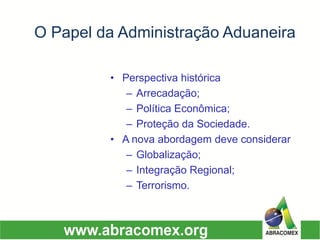

•PrincipaisTributoscobradosnodesembaraço:II,IPI,PIS/PASEP,COFINS,CIDEeICMS;

•OImpostodeImportaçãorepresentouapenas2,62%domontantedaArrecadaçãodereceitasfederais(*);

•RE213.553-4/CE2ªTurma,RE213.553-4/CE,Rel.Min.MaurícioCorrêa,DJde03/10/1997):-“1.ImpostodeImportação.Funçãopredominantementeextrafiscal,porsermuitomaisuminstrumentodeproteçãodaindústrianacionaldoquedearrecadaçãoderecursosfinanceiros,sendovaliosomecanismodepolíticaeconômica.2.AConstituiçãoFederalestabelecequeédacompetênciaprivativadaUniãolegislarsobrecomércioexterioreatribuiaoMinistériodaFazendaasuafiscalizaçãoeoseucontrole,essenciaisàdefesadosinteressesfazendáriosnacionais.[...]3.1.Arestriçãoàimportaçãodebensdeconsumousadostemcomodestinatáriososimportadoresemgeral,sejampessoasjurídicasoufísicas.Lícita,pois,arestriçãoàimportaçãodeveículosusados. RecursoExtraordinário,conhecidoeprovido".

(*)–Análisedaarrecadaçãodereceitasfederais(RFBdez/2010).](https://image.slidesharecdn.com/comolidarcomeficinciajuntoaaduanabrasileira-nova-141021105815-conversion-gate01/85/Programa-Comex-INfoco-Como-lidar-com-eficiencia-junto-a-aduana-brasileira-26-320.jpg)

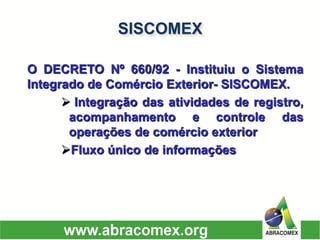

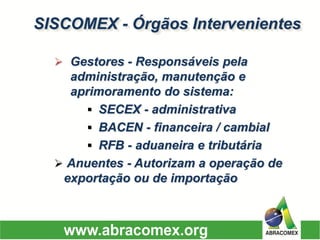

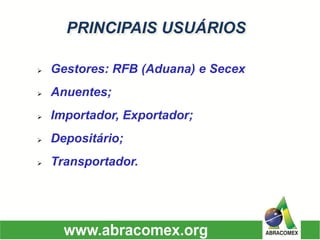

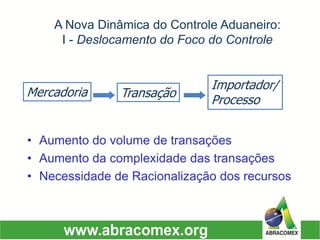

O documento, apresentado por Wagner Wilson de Castro, discute a administração aduaneira no Brasil, abordando a evolução das operações de comércio exterior, os desafios e as medidas de controle e facilitação comercial. Ele destaca o papel da Receita Federal, a integração de sistemas como o Siscomex, e a importância do gerenciamento de risco e da proteção econômica. A apresentação também enfatiza a necessidade de equilibrar agilidade e controle rigoroso para manter a competitividade nacional.