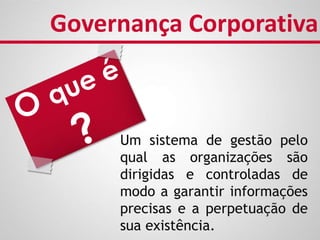

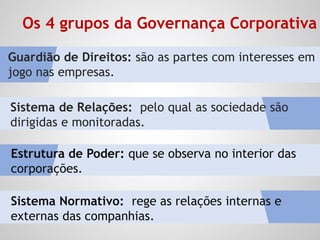

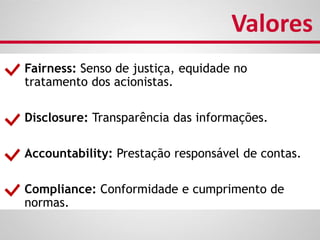

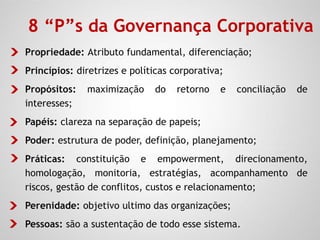

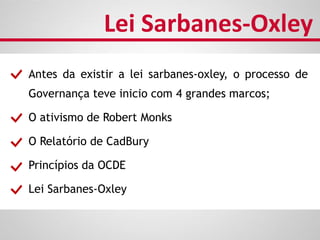

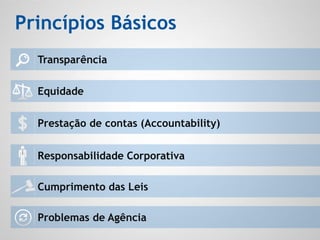

O documento aborda a governança corporativa como um sistema de gestão que busca garantir a transparência e a perpetuação das organizações. Discute seus principais componentes, como o sistema normativo, estrutura de poder e as práticas de governança em diferentes tipos de organizações, incluindo empresas familiares e instituições sem fins lucrativos. Ressalta a importância da responsabilidade, da prestação de contas e as boas práticas para aumentar o valor da sociedade e sua perenidade.