Baixado 411 vezes

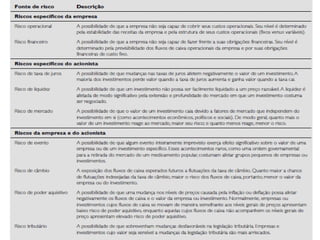

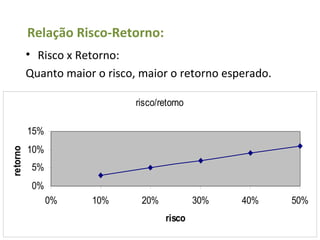

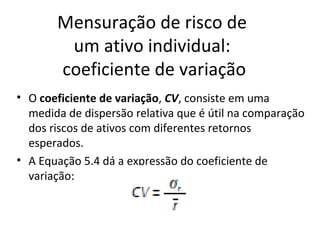

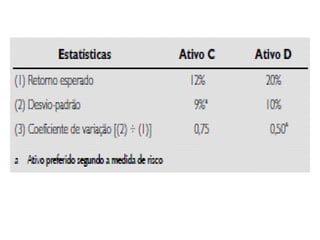

O documento discute conceitos de risco e retorno, incluindo suas definições, fontes de risco, avaliação e mensuração de risco. Explica a relação entre risco e retorno, como maior risco implica maior retorno esperado. Também fornece exemplos de como calcular retorno e mensurar o risco de ativos individuais por meio de desvio padrão e coeficiente de variação.