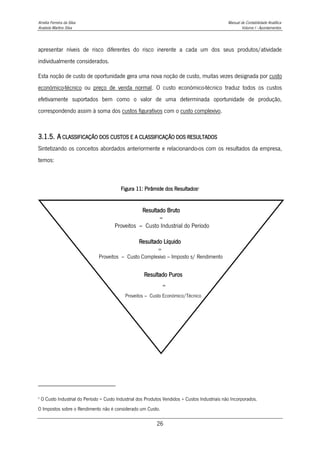

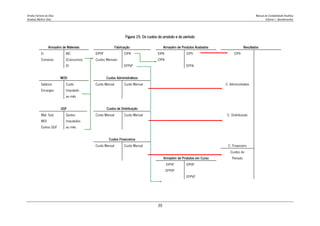

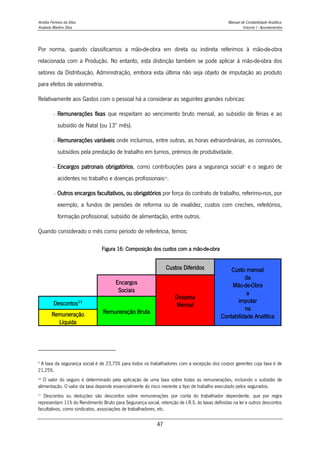

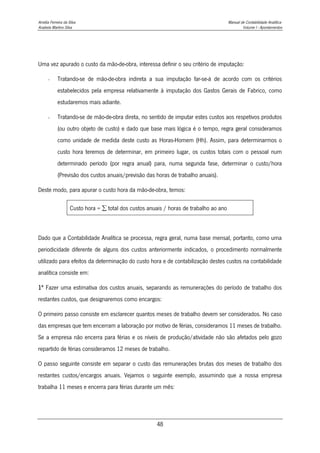

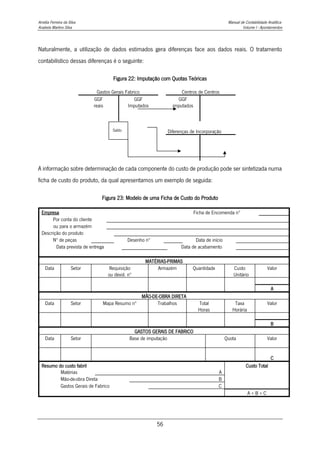

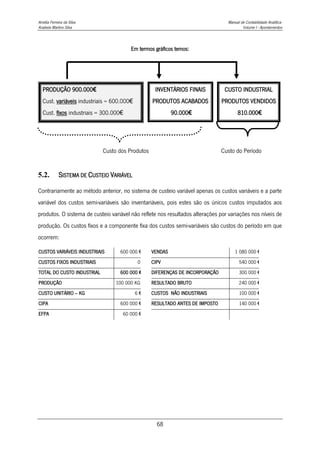

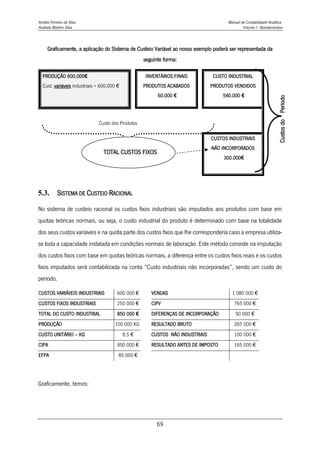

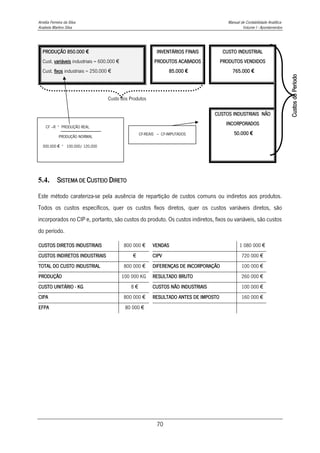

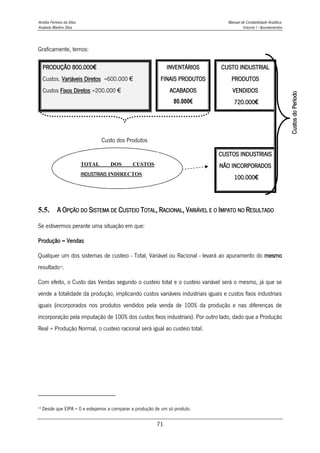

Este documento apresenta um manual de contabilidade analítica com o objetivo de introduzir os conceitos, métodos e instrumentos básicos da contabilidade de custos. É dividido em vários capítulos que abordam tópicos como as áreas disciplinares da contabilidade, conceitos fundamentais de contabilidade de custos, sistemas de custeio, métodos de imputação de custos indiretos e análise custo-volume-resultados. O manual pretende fornecer uma base teórica sólida para que os estudantes possam desenvolver uma compreensão cr