O capítulo introduz os conceitos básicos de gestão de risco, incluindo: 1) definições de risco e gestão de risco; 2) os principais tipos de risco financeiro - mercado, crédito, liquidez e operacional; 3) a relação entre risco e retorno de investimentos. O documento fornece uma visão geral dos tópicos que serão abordados no capítulo.

![Última atualização: 31/01/12

Copyright © Associação BM&F – Direitos de edição reservados por Associação BM&F.

A violação dos direitos autorais é crime estabelecido na Lei 9.610/98 e punido pelo artigo 184 do Código Penal.

6INTRODUÇÃO E GESTÃO DE RISCO

Para o cálculo do retorno de um período, é utilizada a fórmula:

R(Ai;t) = ln [P(Ai;t) / P(Ai;t-1)] (1)

onde:

R(Ai;t) = retorno do ativo i no momento t

P(Ai;t) = preço do ativo i no momento t

P(Ai;t-1) = preço do ativo i no momento anterior (t-1)

E, para obter os retornos acumulados, simplesmente os adicionamos ao longo do período escolhido:

Racum R(Ai)= ∑t R(Ai;t) para t = 1,2,3, ...k-1; k (2)

Portanto, os retornos podem ser classificados como taxa ou montante que se espera ganhar em um

investimento. Mais especificamente, podem ser entendidos como perda ou ganho total sofridos por

um investimento em certo período. Retornos refletem qualquer alteração nos preços de mercado.

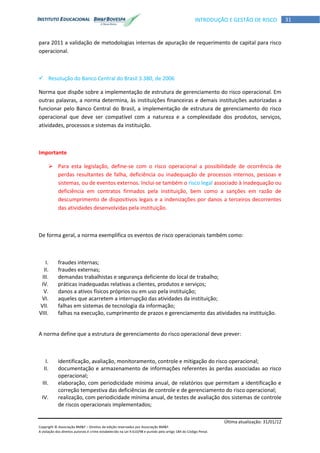

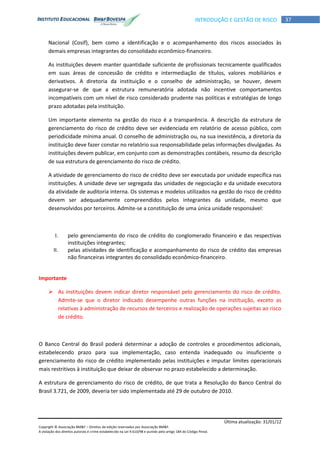

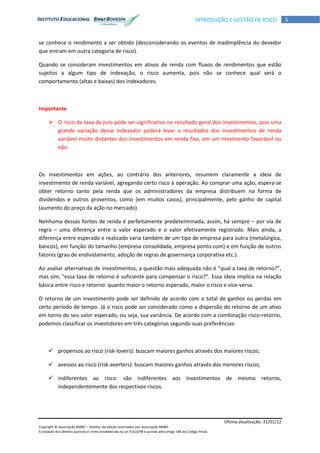

Constatações empíricas realizadas em diversos períodos e países permitem afirmar que a

comparação gráfica ou mesmo em tabelas dessas séries deve mostrar rendimentos acumulados

menores para títulos públicos, seguidos pelos rendimentos dos títulos privados e, posteriormente,

pelos retornos de empresas grandes e, finalmente, das empresas menores.

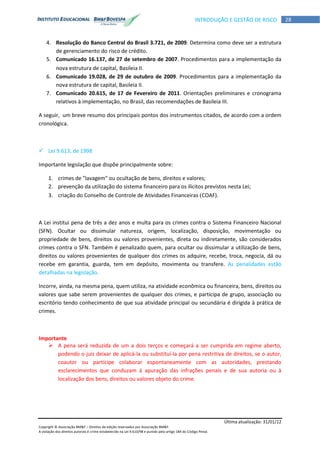

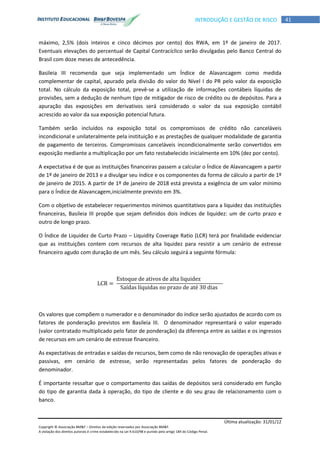

Gráfico1 - Retornos esperados por tipo de ativo

O Gráfico 1 é uma reprodução estilizada da observação das linhas de retornos acumulados pelos

diferentes tipos de ativos. Pode-se afirmar que há um prêmio que os detentores dos títulos recebem

por assumir riscos: quanto mais incerto o resultado (como é o caso das empresas menores) maior o

Tempo

Retorno](https://image.slidesharecdn.com/apostilapqocap08v2-150813005652-lva1-app6892/85/Apostila-pqo-cap_08_v2-8-320.jpg)