Transferir como PDF, PPTX

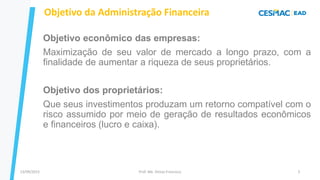

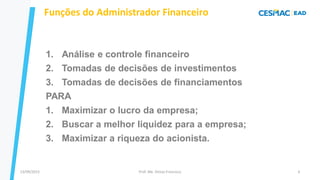

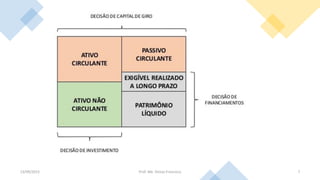

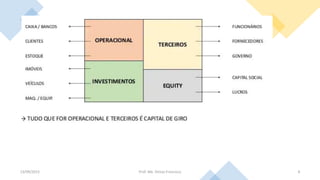

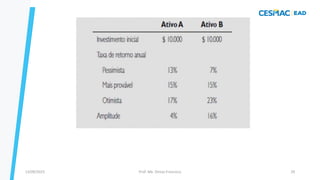

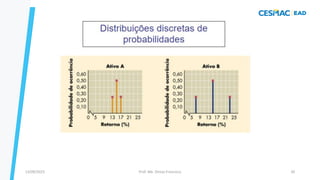

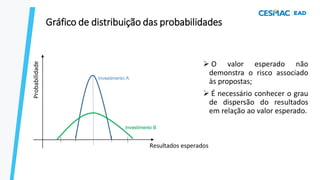

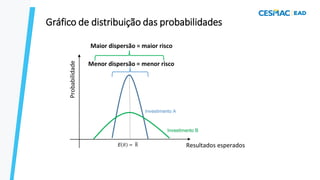

A webaula abordou três tópicos principais: 1) tomada de decisão por gestores financeiros, 2) risco e retorno, 3) planejamento financeiro e orçamentário. O professor apresentou conceitos-chave como objetivos da administração financeira, funções do administrador financeiro, tipos de risco, perfis de investidores, liquidez e solvência. Também discutiu tomadas de decisões de investimentos e financiamentos e conceitos como taxa de retorno e taxa mínima de atratividade.