Transferir como PDF, PPTX

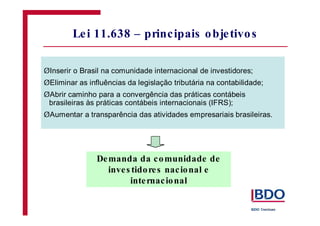

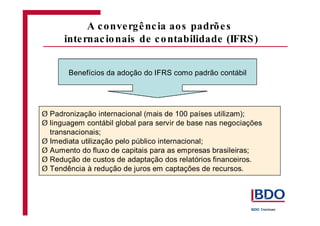

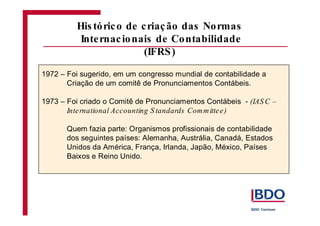

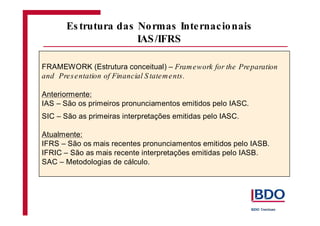

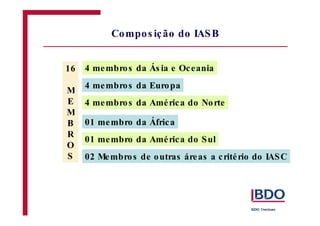

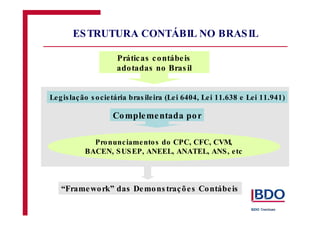

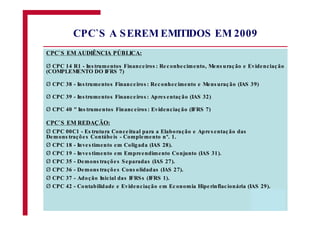

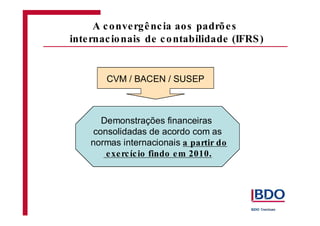

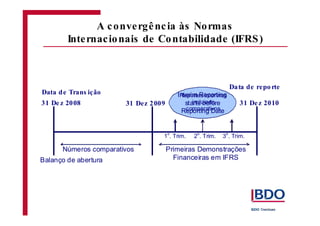

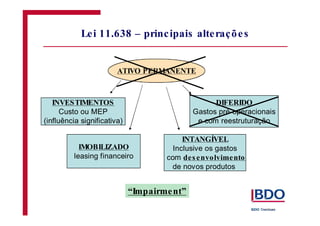

O documento discute as leis 11.638/07 e 11.941/09 que trouxeram alterações na contabilidade brasileira para convergência com os padrões internacionais IFRS. Apresenta os objetivos dessas leis de inserir o Brasil na comunidade internacional de investidores e aumentar a transparência, além de detalhar os pronunciamentos do CPC para implementação gradual dos IFRS até 2010.