Baixado 208 vezes

![CARLIN, EVERSON LUIZ BREDA. Normas nacionais e internacionais de contabilidade – Comentadas de forma resumida e comparadas com os CPCs e IFRS – De acordo com as Leis 11.638/07 e 11.941/09./ Everson Luiz Breda Carlin, Wilson Alberto Zappa Hoog. / 2ª Edição./ Curitiba: Juruá, 2011; Manual de Contabilidade Societária / SÉRGIO DE IUDÍCIBUS...[et.al]--São Paulo: Atlas, 2010. Outros Autores: Eliseu Martins, Ernesto Rubens Gelbcke, Ariovaldo dos Santos FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras, FEA/USP; Comentários às novas regras contábeis brasileiras / OSMAR REIS AZEVEDO. – 1. Ed. – São Paulo : IOB, 2008.](https://image.slidesharecdn.com/normasinternacionaisdecontabilidade-111115041802-phpapp02/85/Normas-Internacionais-de-Contabilidade-15-320.jpg)

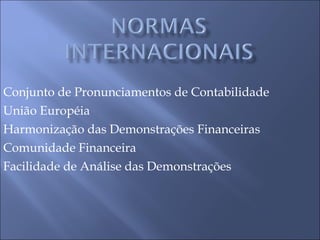

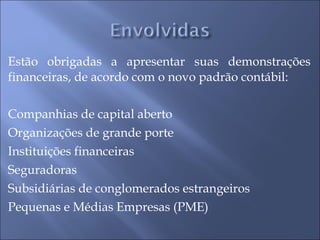

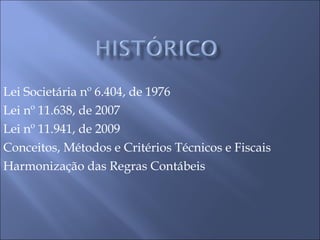

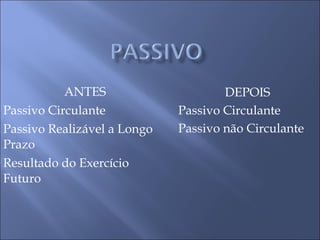

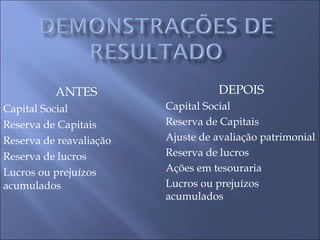

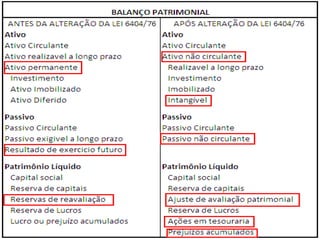

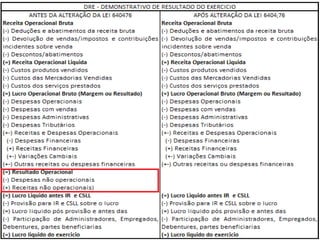

As principais mudanças nas normas internacionais de contabilidade incluem a obrigatoriedade das companhias abertas, grandes organizações e instituições financeiras apresentarem demonstrações financeiras de acordo com os novos padrões contábeis. Além disso, houve alterações nos conceitos de ativo circulante, passivo circulante e outros itens para harmonização com os padrões internacionais e facilitar a análise das demonstrações.