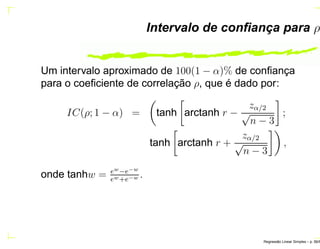

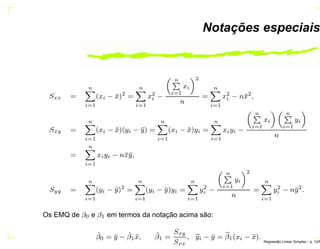

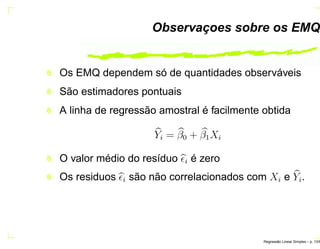

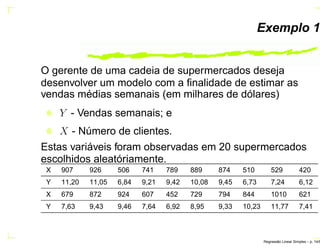

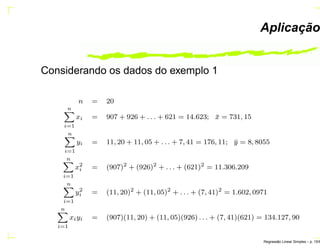

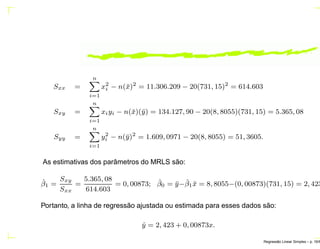

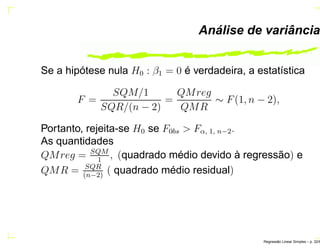

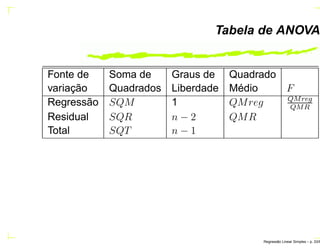

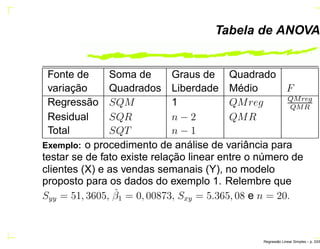

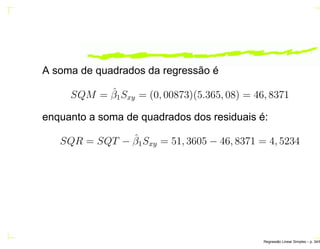

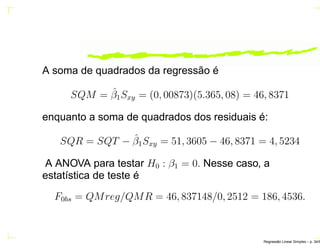

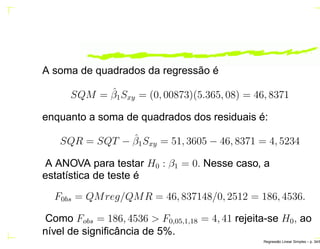

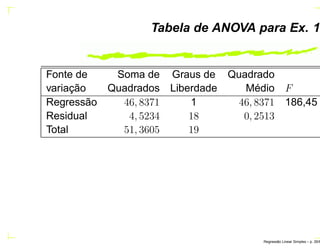

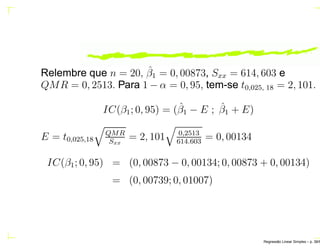

O documento discute regressão linear simples, apresentando seu objetivo de estudar a relação linear entre duas variáveis quantitativas através de coeficientes de regressão. Exemplos incluem a relação entre altura dos pais e filhos. O método dos mínimos quadrados ordinários é usado para estimar os parâmetros da função de regressão a partir de dados amostrais.

![Previsão

Seja xp o valor para o qual deseja-se prever (ou projetar) o

valor médio E(Y |xp) e o valor individual de Y .

- Previsão média

Yi é um estimador não viciado de E[Y |xp], dado que

E(Yi) = E(ˆβ0 + ˆβ1xp) = β0 + β1xp = E(Y |xp)

V ar(Yi) = σ2

[1

n

+ (xi−¯x)2

sxx

]

- Previsão individual (Exercicio 4.)

V ar(Ypart) = σ2

[1 + 1

n

+ (xi−¯x)2

sxx

]

Na pratica sustituimos σ2

(desconhecido), pelo estimador

consistente σ2 Regress˜ao Linear Simples – p. 23/6](https://image.slidesharecdn.com/regressaosimples-160331130524/85/Regressao-simples-32-320.jpg)

![Teste de hipóteses sobre β0

H0 : β0 = β0,0, vs H1 : β0 = β0,0

A estatística

T =

ˆβ0 − β0,0

ˆσ2[1

n

+ ¯x2

Sxx

]

que tem distribuição t-Student com n − 2 graus de

liberdade. Rejeitamos a hipóteses nula se |Tobs| > tα/2, n−2.

Regress˜ao Linear Simples – p. 28/6](https://image.slidesharecdn.com/regressaosimples-160331130524/85/Regressao-simples-37-320.jpg)

![Intervalo de confiança para β0 e β1

Se para o MRLS é válida a suposição de que os

εi ∼ NID(0, σ2

), então

(ˆβ1 − β1)/ QMR/Sxx e (ˆβ0 − β0)/ QMR[

1

n

+

¯x2

Sxx

]

são variáveis aleatórias com distribuição t-Student com

n − 2 graus de liberdade.

Um intervalo de 100(1 − α)% de confiança para β1 :

IC(β1; 1−α) = ˆβ1 − tα

2

, n−2

QMR

Sxx

; ˆβ1 + tα

2

, n−2

QMR

Sxx

Regress˜ao Linear Simples – p. 36/6](https://image.slidesharecdn.com/regressaosimples-160331130524/85/Regressao-simples-48-320.jpg)

![De modo similar, um intervalo de 100(1 − α)% de confiança

para β0 é dado por:

IC(β0; 1 − α) = ˆβ0 − tα

2

, n−2 QMR[

1

n

+

¯x2

Sxx

]

ˆβ0 + tα

2

, n−2 QMR[

1

n

+

¯x2

Sxx

]

A seguir é obtido um intervalo de 95% de confiança para a

inclinação do MRLS com os dados do exemplo 1,

Regress˜ao Linear Simples – p. 37/6](https://image.slidesharecdn.com/regressaosimples-160331130524/85/Regressao-simples-49-320.jpg)

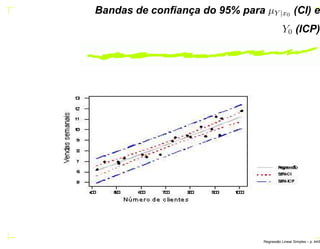

![Int. conf. 100(1 − α)% para µY |x0

IC(ˆµY |x; 1 − α) = ˆµY |xo − E; ˆµY |xo + E

onde E = tα

2

, n−2 QMR[1

n

+ (x0−¯x)2

Sxx

]

Exemplo: Suponha que tem-se interesse em construir um

intervalo de 95% de confiança da venda, média, semanal

para todos supermercados com 600 clientes.

Regress˜ao Linear Simples – p. 40/6](https://image.slidesharecdn.com/regressaosimples-160331130524/85/Regressao-simples-52-320.jpg)

![Int. conf. 100(1 − α)% para µY |x0

IC(ˆµY |x; 1 − α) = ˆµY |xo − E; ˆµY |xo + E

onde E = tα

2

, n−2 QMR[1

n

+ (x0−¯x)2

Sxx

]

Exemplo: Suponha que tem-se interesse em construir um

intervalo de 95% de confiança da venda, média, semanal

para todos supermercados com 600 clientes.

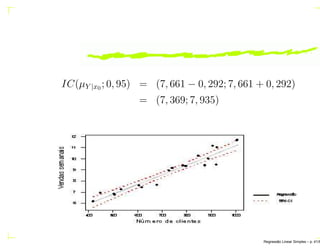

No modelo ajustado ˆµY |x0 = 2, 423 + 0, 00873x0. Para

x0 = 600, obtém-se ˆµY |x0 = 7, 661.

Regress˜ao Linear Simples – p. 40/6](https://image.slidesharecdn.com/regressaosimples-160331130524/85/Regressao-simples-53-320.jpg)

![Int. conf. 100(1 − α)% para µY |x0

IC(ˆµY |x; 1 − α) = ˆµY |xo − E; ˆµY |xo + E

onde E = tα

2

, n−2 QMR[1

n

+ (x0−¯x)2

Sxx

]

Exemplo: Suponha que tem-se interesse em construir um

intervalo de 95% de confiança da venda, média, semanal

para todos supermercados com 600 clientes.

No modelo ajustado ˆµY |x0 = 2, 423 + 0, 00873x0. Para

x0 = 600, obtém-se ˆµY |x0 = 7, 661. Também,

¯x = 731, 15, QMR = 0, 2513, Sxx = 614.603, n = 20

e 1 − α = 0, 95 ⇒ t0,05,18 = 2, 101.

Regress˜ao Linear Simples – p. 40/6](https://image.slidesharecdn.com/regressaosimples-160331130524/85/Regressao-simples-54-320.jpg)

![Int. conf. 100(1 − α)% para µY |x0

IC(ˆµY |x; 1 − α) = ˆµY |xo − E; ˆµY |xo + E

onde E = tα

2

, n−2 QMR[1

n

+ (x0−¯x)2

Sxx

]

Exemplo: Suponha que tem-se interesse em construir um

intervalo de 95% de confiança da venda, média, semanal

para todos supermercados com 600 clientes.

No modelo ajustado ˆµY |x0 = 2, 423 + 0, 00873x0. Para

x0 = 600, obtém-se ˆµY |x0 = 7, 661. Também,

¯x = 731, 15, QMR = 0, 2513, Sxx = 614.603, n = 20

e 1 − α = 0, 95 ⇒ t0,05,18 = 2, 101.

E = 2, 101 0, 2513[ 1

20

+ (600−731,15)2

614.603

] = 0, 292

Regress˜ao Linear Simples – p. 40/6](https://image.slidesharecdn.com/regressaosimples-160331130524/85/Regressao-simples-55-320.jpg)

![Previsão de novas observações

Uma aplicação muito importante de um modelo de

regressão é a previsão de novas ou futuras observações

de Y, (Y0) correspondente a um dado valor da variável

explicativa X, x0, então

ˆY0 = ˆβ0 + ˆβ1x0

é o melhor estimador pontual de Y0.

Um intervalo de 100(1 − α)% de confiança para uma futura

observação é dado por:

IC(Y0; 1 − α) = ( ˆY − E; ˆY + E)

onde E = tα

2

, n−2 QMR[1 + 1

n

+ (x0−¯x)2

Sxx

]

Regress˜ao Linear Simples – p. 42/6](https://image.slidesharecdn.com/regressaosimples-160331130524/85/Regressao-simples-57-320.jpg)

![Exemplo

Suponha agora, tem-se interesse em encontrar um

intervalo de previsão de 95% das vendas semanais de um

supermercado com 600 clientes.

Considerando os dados do exemplo 1, ˆY = 7, 661 e o

intervalo de predição é:

E = 2, 101 0, 2513[1 + 1

20

+ (600−731,15)2

614.603

] = 1, 084

IC(Y0; 0, 95) = (7, 661 − 1, 084; 7, 661 + 1, 084)

= (6, 577; 8, 745).

Regress˜ao Linear Simples – p. 43/6](https://image.slidesharecdn.com/regressaosimples-160331130524/85/Regressao-simples-58-320.jpg)