Baixado 186 vezes

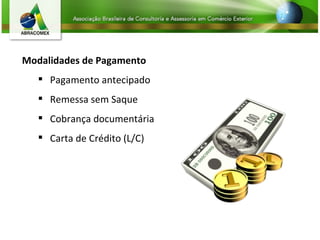

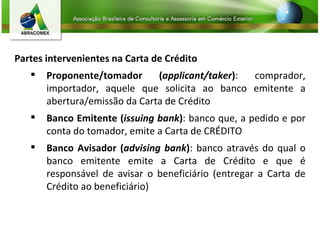

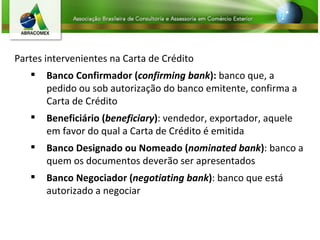

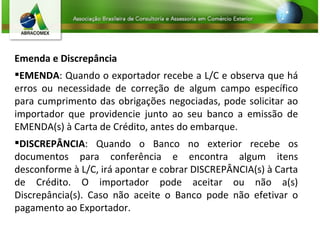

O documento descreve as modalidades de pagamento no comércio exterior, incluindo carta de crédito. A carta de crédito é emitida por um banco a pedido de um importador e permite que o banco assuma o pagamento da operação. Ela deve ser irrevogável e pode envolver um banco confirmador, dando maior segurança à operação.

![[nitro] Mapa Mental - Direito e Humanidades - História.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/nitromapamental-direitoehumanidades-historia-220403014102-thumbnail.jpg?width=640&height=640&fit=bounds)