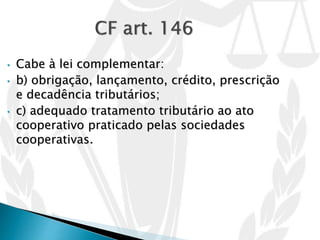

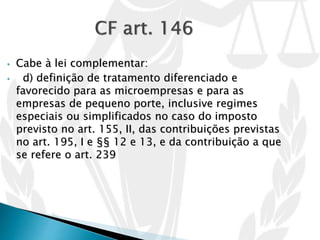

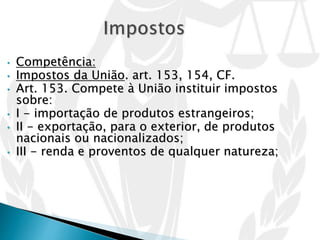

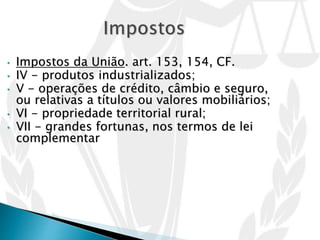

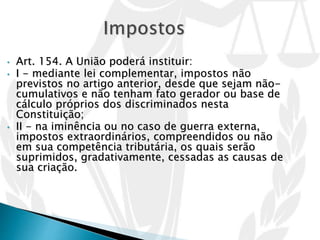

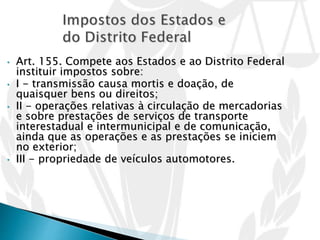

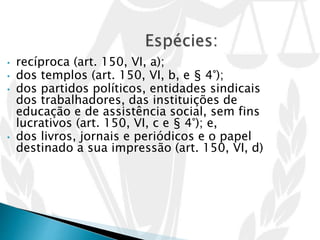

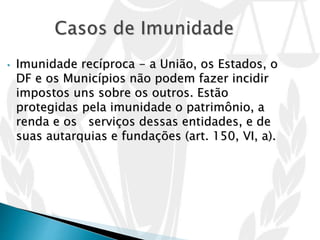

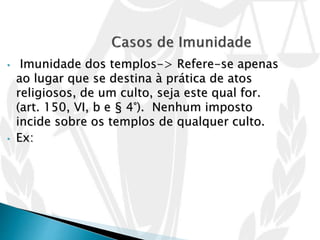

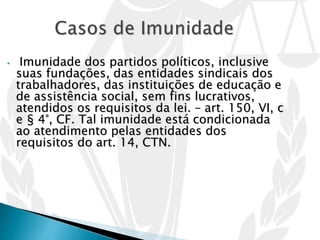

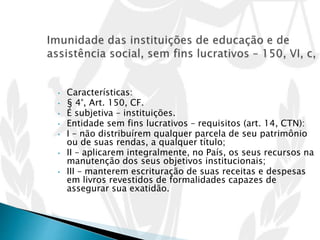

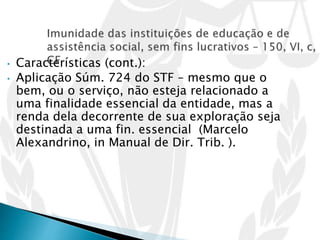

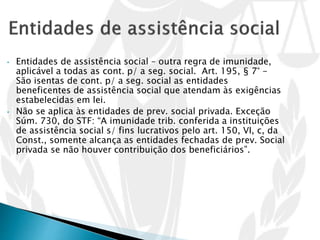

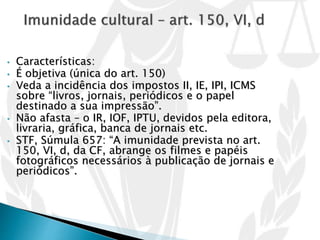

1. O documento discute conceitos fundamentais de Direito Tributário como o conceito de tributo, competência tributária e imunidade tributária;

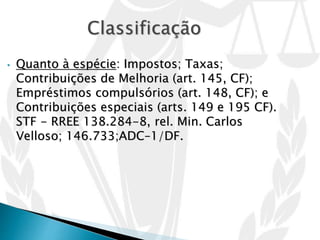

2. Apresenta as características dos principais tributos como impostos, taxas, contribuições e imunidade tributária;

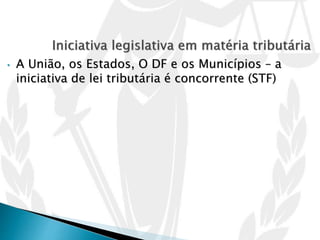

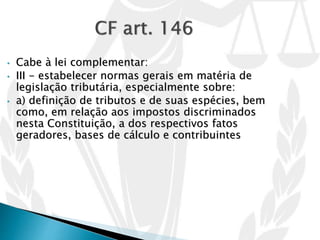

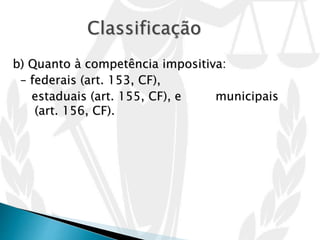

3. Discorre sobre os tributos de competência da União, Estados, DF e Municípios.