Baixado 20 vezes

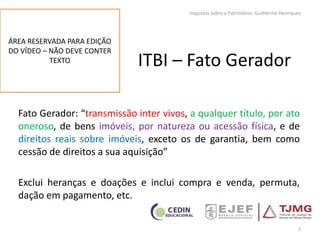

O documento aborda o ITBI (Imposto de Transmissão de Bens Imóveis), detalhando seu fato gerador, imunidades e base de cálculo. O imposto incide sobre a transmissão onerosa de bens imóveis e direitos reais, excluindo heranças e doações, com alíquotas variáveis e regras específicas para contribuintes. Além disso, menciona a possibilidade de imunidade em determinadas situações, como fusões ou incorporações, dependendo da atividade da empresa.