Transferir como PDF, PPTX

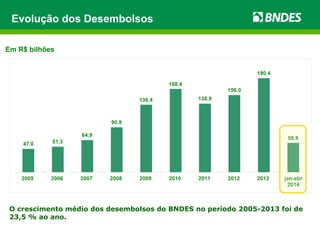

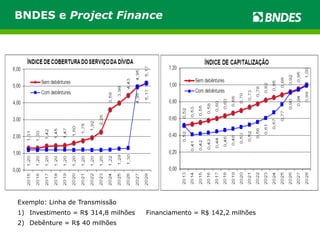

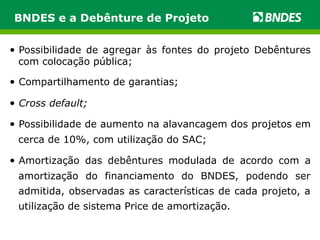

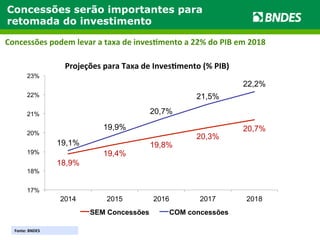

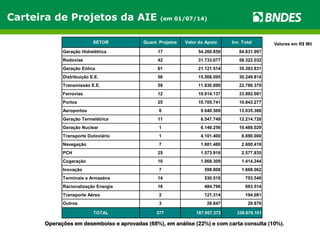

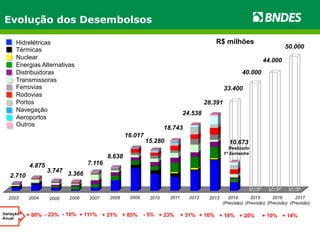

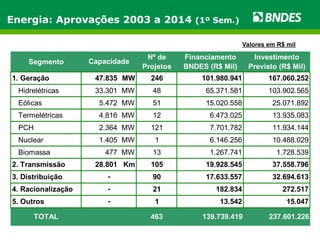

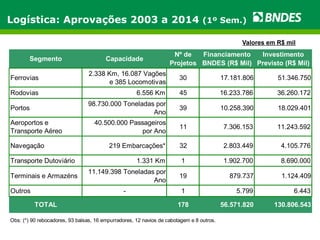

O documento aborda o apoio do BNDES à infraestrutura brasileira, detalhando suas operações, a evolução dos desembolsos e a estruturação de financiamentos por meio de project finance. Destaca-se o crescimento médio dos desembolsos em 23,5% ao ano entre 2005 e 2013, além da importância de concessões na promoção de investimentos na infraestrutura nacional. O BNDES atua em diversos setores, com foco em energia elétrica, logística e transportes, e delineia um cronograma para futuros leilões e concessões.