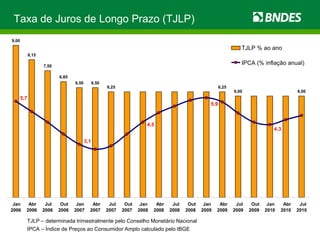

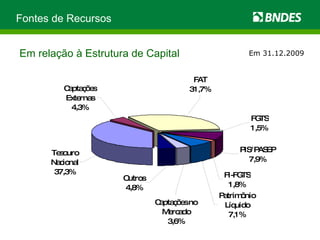

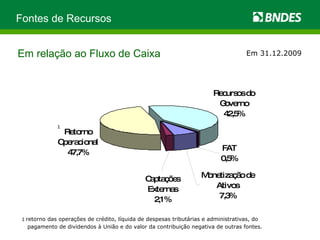

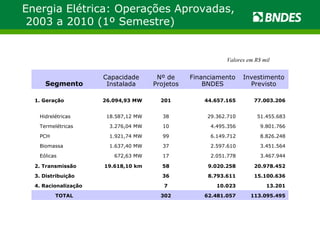

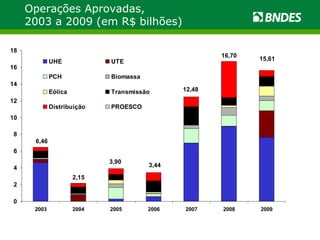

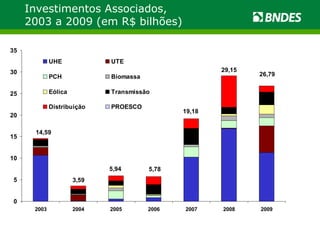

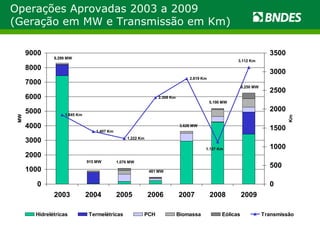

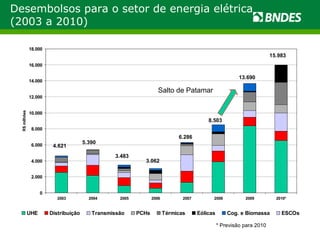

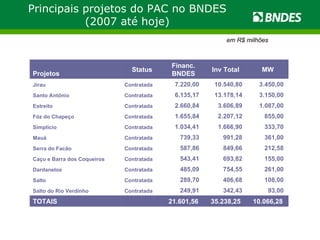

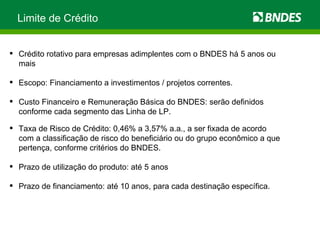

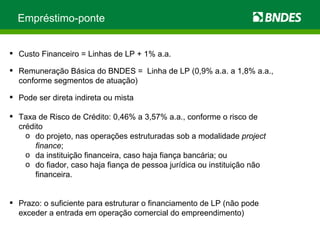

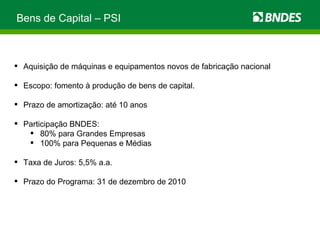

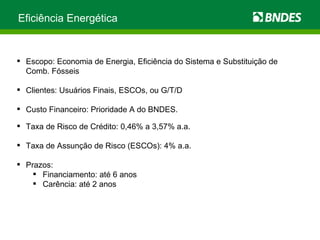

O documento descreve as políticas e operações do BNDES no apoio ao setor elétrico brasileiro. O BNDES fornece financiamento para projetos de geração, transmissão e distribuição de energia elétrica, com taxas de juros e prazos de pagamento variáveis de acordo com o segmento. O banco também oferece linhas de crédito para eficiência energética e bens de capital no setor elétrico.

![Centrais de Atendimento Rio de Janeiro (21) 2172-8888 São Paulo (11) 3512-5100 Brasília (61) 3214-5600 Recife (81) 3464-5800 Cartão BNDES - RJ: (21) 2172-6337 / Outras: 0800 702 6337 Operações Indiretas: (21) 2172-8800 Exportações: (21) 2172-8566 [email_address] Ouvidoria: (21) 2172-8777 [email_address]](https://image.slidesharecdn.com/9h1511h15mrciacartacapital-100810134513-phpapp02/85/Apresentacao-de-Marcia-Leal-38-320.jpg)

![Centrais de Atendimento Rio de Janeiro (21) 2172-8888 São Paulo (11) 3512-5100 Brasília (61) 3214-5600 Recife (81) 3464-5800 Cartão BNDES - RJ: (21) 2172-6337 / Outras: 0800 702 6337 Operações Indiretas: (21) 2172-8800 Exportações: (21) 2172-8566 [email_address] Ouvidoria: (21) 2172-8777 [email_address]](https://image.slidesharecdn.com/9h1511h15mrciacartacapital-100810134513-phpapp02/85/Apresentacao-de-Marcia-Leal-41-320.jpg)

![PolionéSi[1].](https://cdn.slidesharecdn.com/ss_thumbnails/polionsi1-1206484588795810-4-thumbnail.jpg?width=640&height=640&fit=bounds)