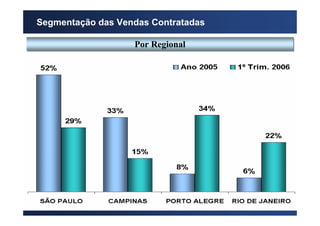

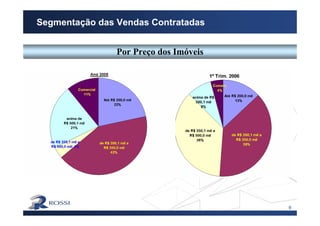

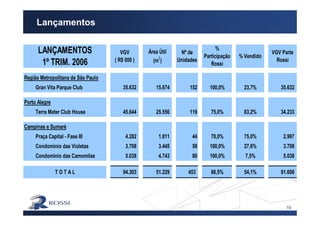

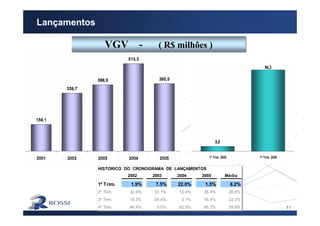

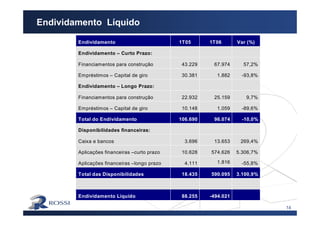

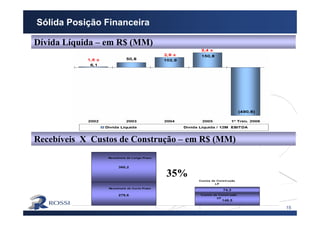

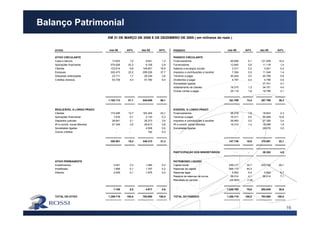

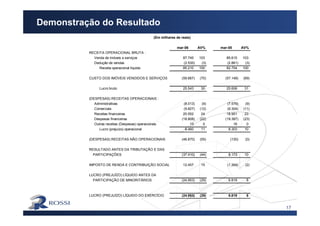

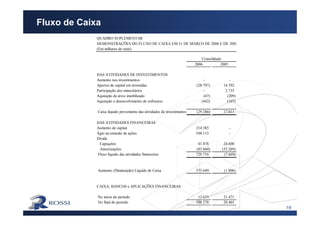

O documento apresenta os resultados do primeiro trimestre de 2006 da Rossi Residencial. As vendas contratadas tiveram crescimento de 63% em relação ao ano anterior. Os lançamentos do trimestre totalizaram R$94,3 milhões. A empresa mantém uma sólida posição financeira, com dívida líquida negativa de R$494 milhões e recebíveis superiores aos custos de construção. No trimestre, a empresa teve prejuízo líquido de R$24,9 milhões, principalmente devido a despesas não operacionais