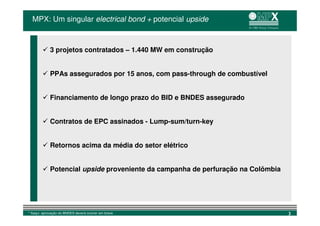

1) O documento apresenta três projetos de geração de energia elétrica da MPX totalizando 1.440 MW em construção e financiamento assegurado.

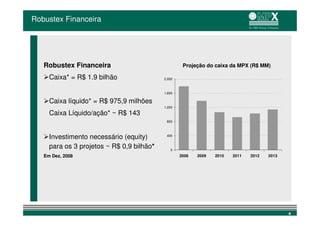

2) A MPX possui caixa robusto e fluxo de caixa operacional a partir de 2011 para financiar seus projetos e potencial upside de exploração de petróleo na Colômbia.

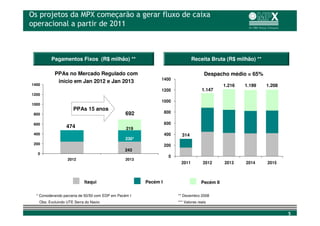

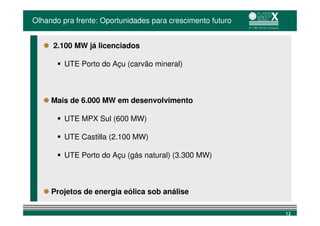

3) A MPX está expandindo seu portfólio com novos projetos de geração totalizando mais de 6.000 MW em desenvolvimento.

![Cr2 apimec final 25 10 [compatibility mode]](https://cdn.slidesharecdn.com/ss_thumbnails/cr2apimecfinal25-10compatibilitymode-120614113558-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)