Transferir como PDF, PPTX

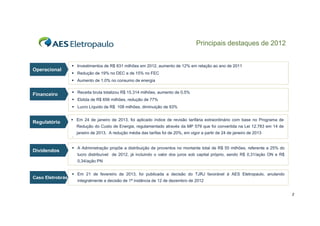

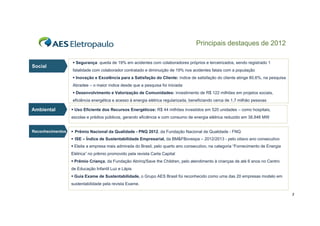

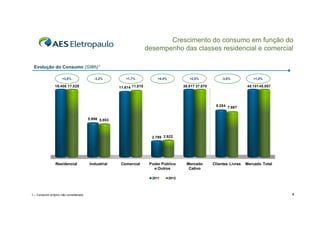

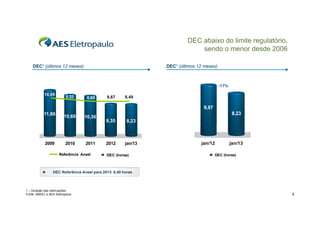

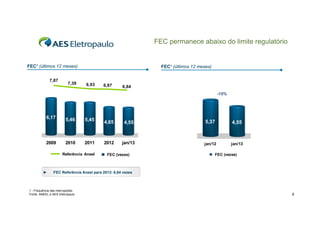

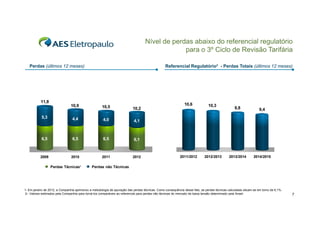

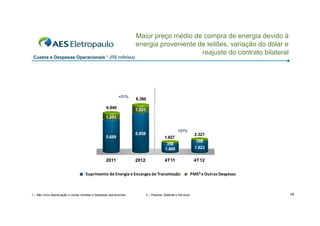

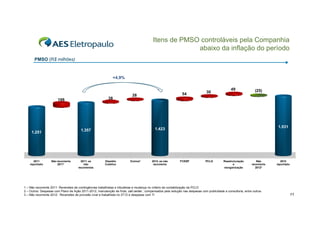

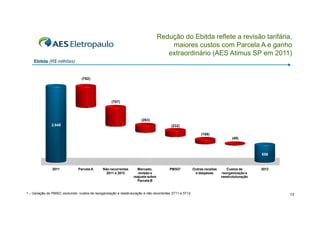

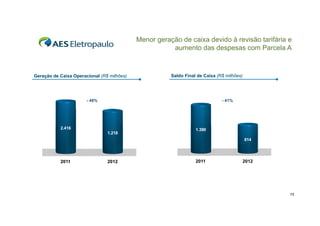

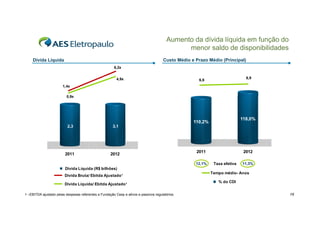

O documento apresenta os resultados financeiros e operacionais da empresa no 4T12 e ano de 2012. Os principais pontos são: investimentos de R$831 milhões em 2012, queda no EBITDA de 77% e lucro líquido de 93%, devido à revisão tarifária. Houve também redução nos índices DEC e FEC e aumento de 1% no consumo de energia.