Transferir como PDF, PPTX

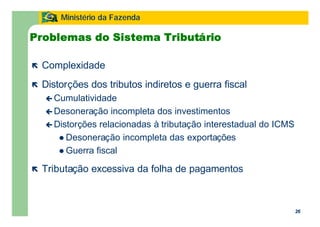

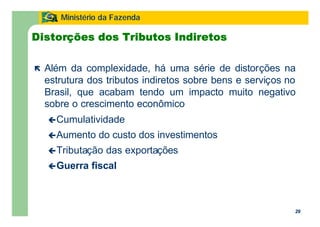

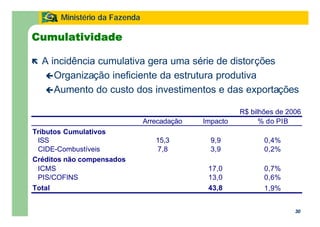

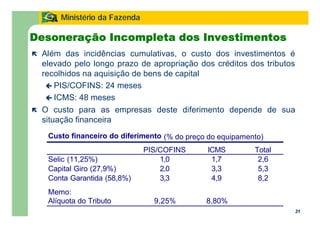

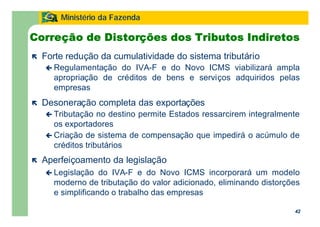

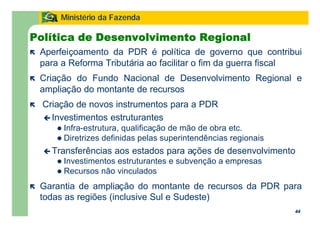

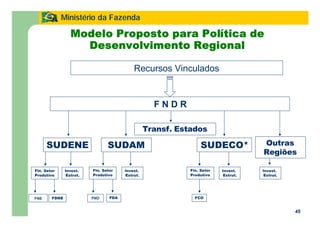

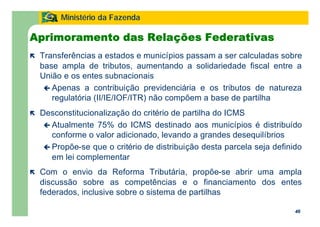

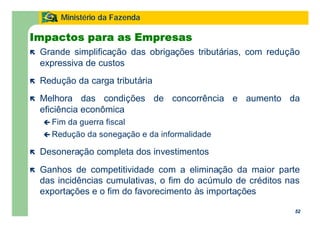

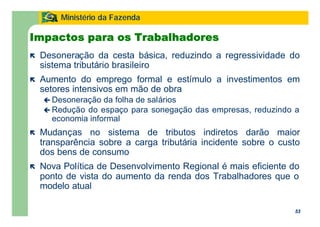

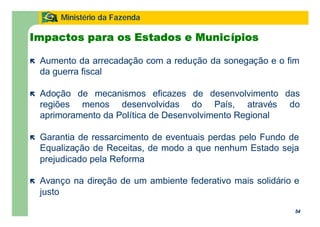

1. O documento discute a importância da reforma tributária para acelerar o crescimento econômico sustentável no Brasil. 2. Atualmente, o sistema tributário brasileiro é complexo e gera distorções, como a cumulatividade e guerra fiscal entre estados. 3. Uma reforma tributária pode simplificar o sistema, reduzir custos para empresas, e eliminar distorções, tornando a economia mais competitiva.

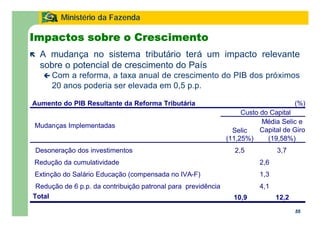

![[Apresentação] Ministro Guido Mantega - Novas Medidas do Plano Brasil Maior](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaoministroguidomantega-novasmedidasbrasilmaior-120403124754-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)