Baixado 40 vezes

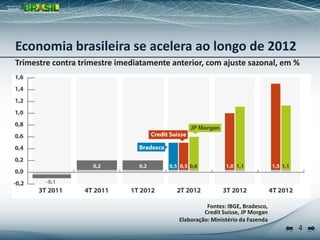

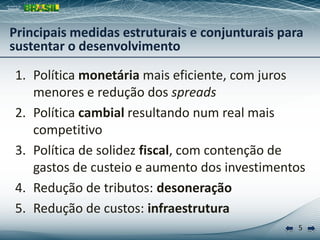

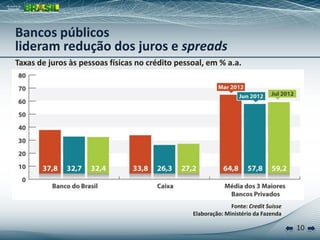

O documento resume a perspectiva econômica do Brasil apresentada pelo Ministro da Fazenda. Apesar da crise internacional continuar, a economia brasileira está se recuperando com crescimento no segundo semestre de 2012 impulsionado por políticas monetária, fiscal e de investimentos do governo.

![[Apresentação] Ministro Guido Mantega - Novas Medidas do Plano Brasil Maior](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaoministroguidomantega-novasmedidasbrasilmaior-120403124754-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)