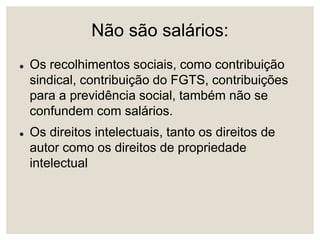

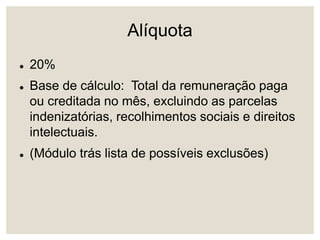

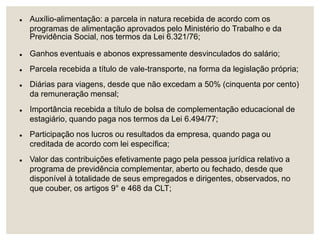

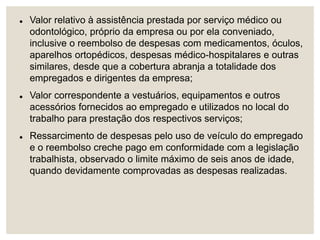

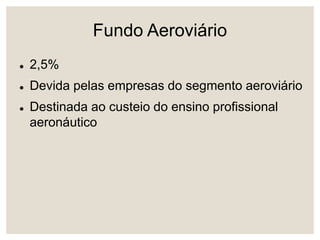

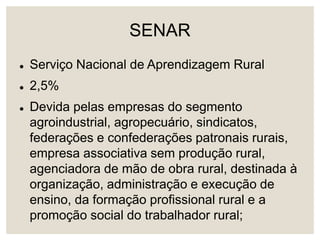

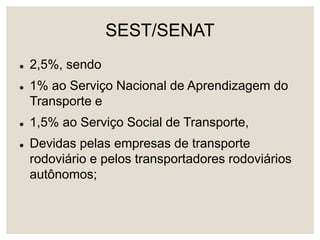

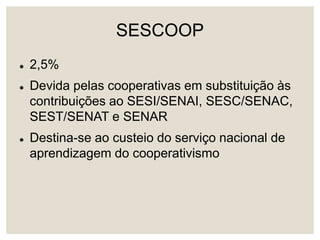

O documento aborda a contribuição social sobre a folha de salários, definindo a base de cálculo, alíquota de 20% e possíveis exclusões na remuneração. Discorre também sobre as obrigações tributárias das empresas, incluindo diversas contribuições destinadas a setores específicos, como seguro de trabalho e educação. Além disso, menciona as alíquotas para programas sociais e a definição de remuneração segundo a CLT.