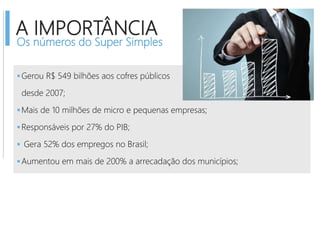

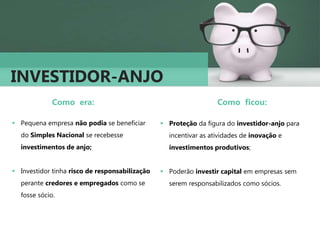

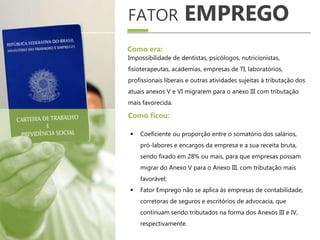

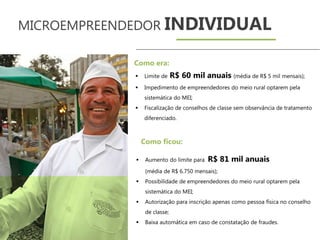

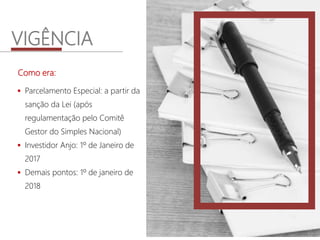

A lei LC 155/2016 trouxe mudanças significativas para o Simples Nacional, promovendo benefícios como o aumento no teto de receita e novas condições para micro e pequenas empresas, incluindo a legalização de parcerias no setor de beleza. O documento ressalta a importância dessas medidas, que contribuíram para arrecadações significativas e criação de empregos, além de proteger o investidor-anjo. As mudanças terão vigência a partir de 2017 e 2018, dependendo da medida.

![Simples[1]](https://cdn.slidesharecdn.com/ss_thumbnails/simples1-130421134422-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)