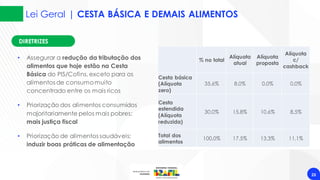

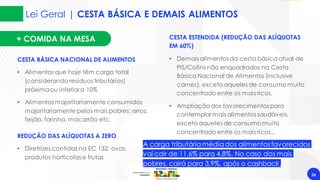

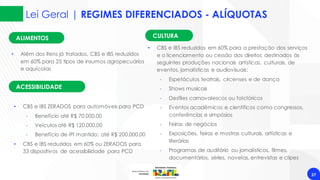

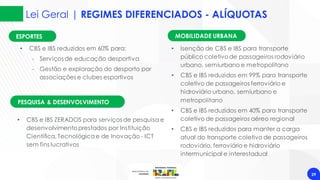

O documento apresenta a regulamentação da reforma tributária, focando na criação da lei geral do IBS, CBS e imposto seletivo, que visa simplificar o sistema tributário. Ele detalha estimativas de alíquotas, diretrizes para a incidência dos impostos, e regimes diferenciados e específicos para diversos setores. O texto também aborda incentivos, cashback para famílias de baixa renda e medidas para assegurar justiça fiscal e transparência na administração tributária.