Transferir como PDF, PPTX

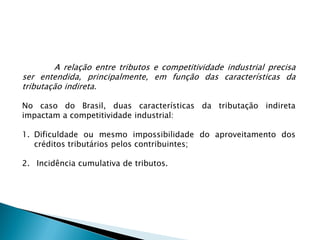

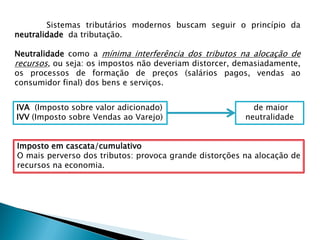

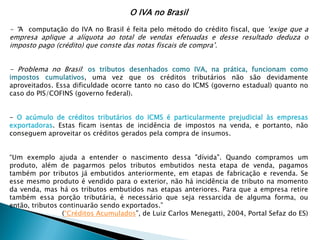

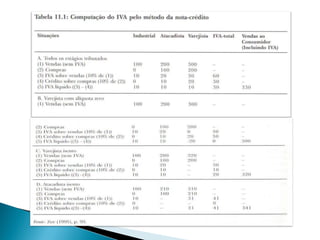

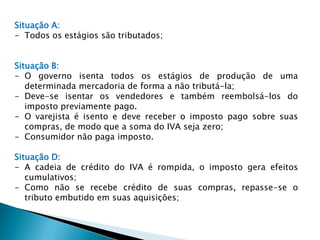

O documento discute três problemas da tributação indireta no Brasil: (1) a dificuldade de aproveitamento de créditos tributários pelas empresas, (2) a incidência cumulativa de tributos, e (3) as consequências negativas do acúmulo de créditos tributários, como a perda de competitividade das empresas.