Transferir como PPSX, PPTX

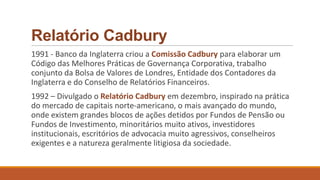

O documento discute conceitos e objetivos da governança corporativa, incluindo a importância de conselheiros qualificados e sistemas de governança para evitar fracassos empresariais. Também aborda relatórios, leis e práticas de governança corporativa no Brasil e no mundo.