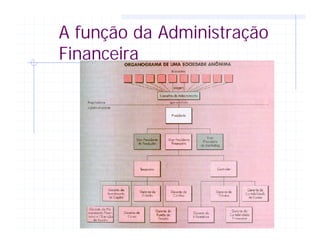

O documento descreve os principais conceitos de finanças corporativas, incluindo: 1) as formas básicas de organização empresarial como firmas individuais, sociedades e sociedades anônimas; 2) o papel do administrador financeiro em atividades como planejamento financeiro e tomada de decisão sobre investimentos e financiamento; 3) os principais mercados e instituições financeiras como bancos, bolsas de valores e mercado de capitais.