Baixado 246 vezes

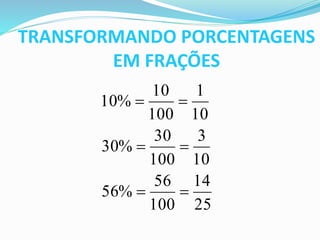

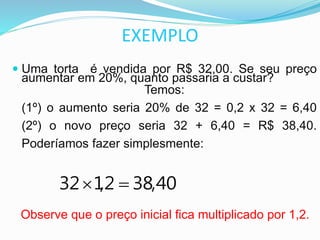

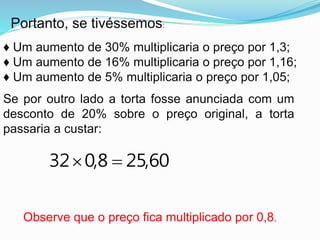

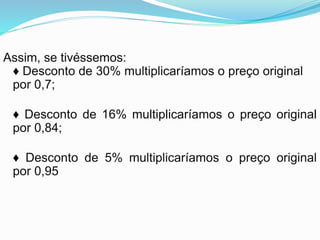

O documento explica o conceito de porcentagem e como calcular valores após aumentos ou descontos percentuais. É apresentado que porcentagem é uma razão especial e como transformar porcentagens em frações decimais. Exemplos demonstram cálculos de preços com acréscimos e reduções percentuais usando fatores de aumento e redução.