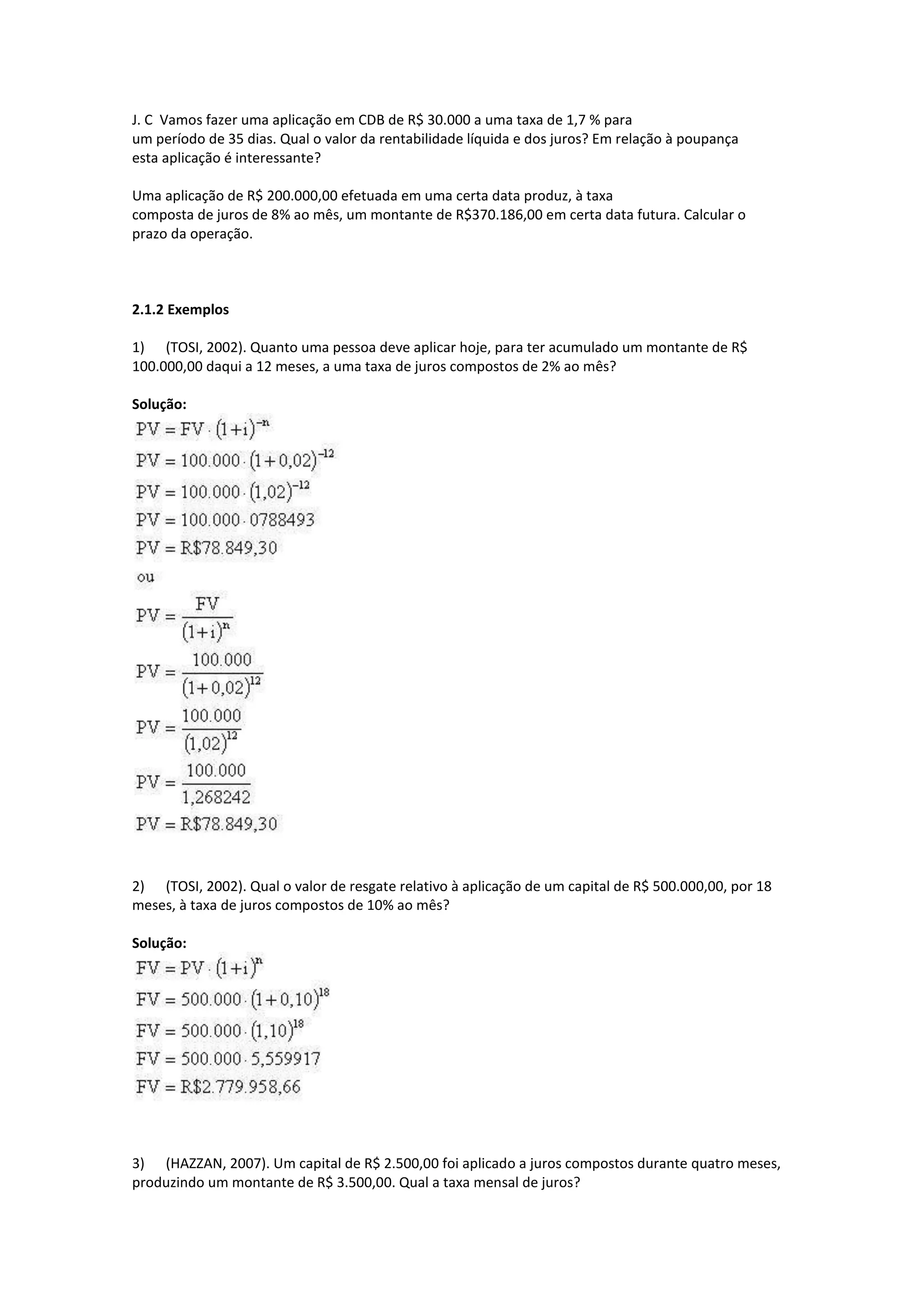

1) O documento apresenta exemplos de cálculos de juros compostos, taxas efetivas e nominais, e conversão entre taxas.

2) São fornecidas as soluções de exemplos sobre cálculo de montante, taxa equivalente, taxa efetiva e nominal.

3) São mostrados cálculos para determinar o prazo de uma aplicação financeira, taxa de juros de uma aplicação, e valor futuro dado montante, taxa e prazo.