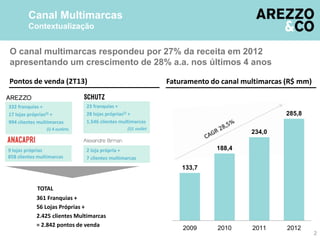

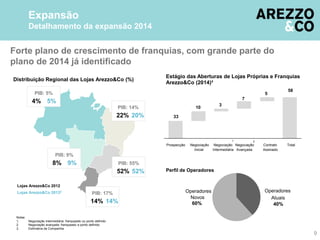

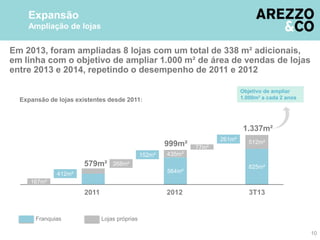

1) A Arezzo&Co está expandindo seu canal multimarcas com mais de 2.800 pontos de venda e planeja abrir 58 novas lojas em 2014.

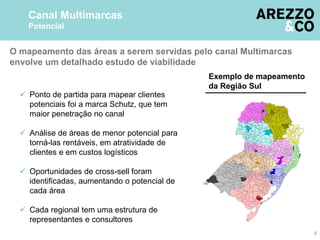

2) A estratégia multimarcas envolve estudos de cross-selling entre marcas, ajustes de metas por marca e políticas comerciais unificadas.

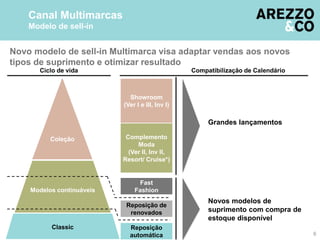

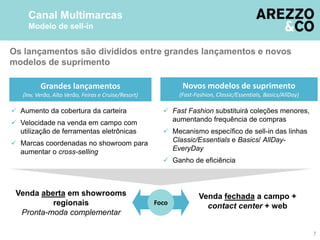

3) O novo modelo de atendimento coordena melhor o calendário de lançamentos entre as marcas e se adapta a diferentes tipos de suprimento.