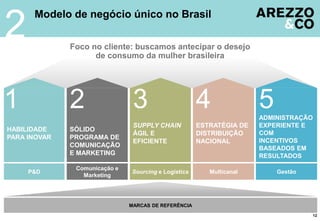

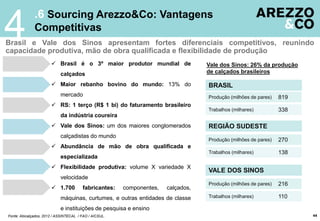

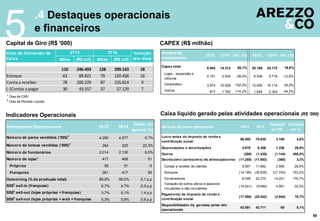

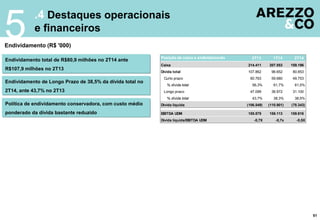

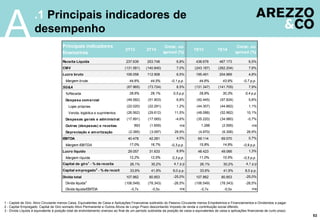

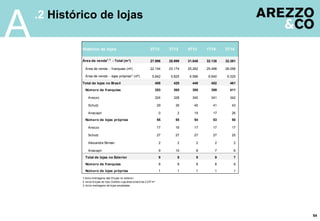

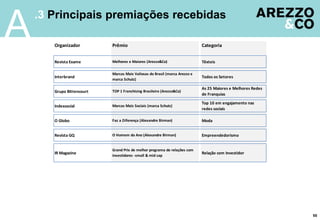

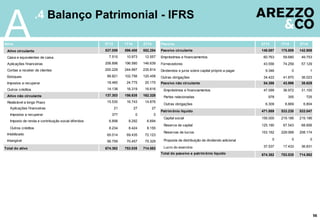

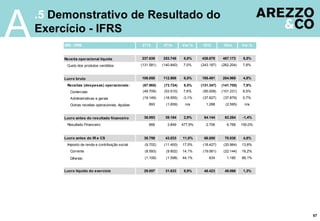

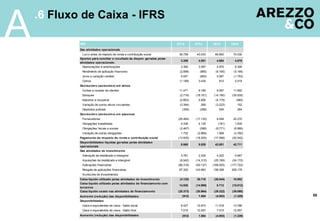

O documento fornece uma visão geral da Arezzo&Co, incluindo sua plataforma de marcas, modelo de negócios, comunicação e marketing, processo de produção e rede de lojas. Resume os principais pontos como: (1) A Arezzo&Co é líder no setor de calçados femininos no Brasil através de marcas como Arezzo, Schutz, Anacapri e Alexandre Birman; (2) Sua estratégia de comunicação integrada e produção flexível permite lançar novas coleções a cada temporada; (3)