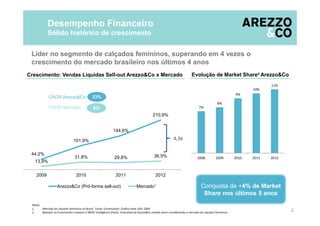

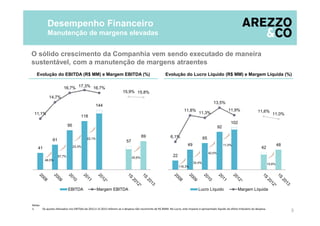

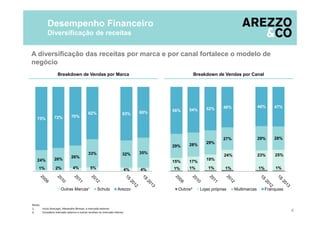

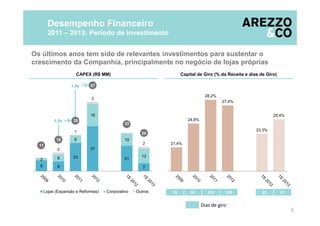

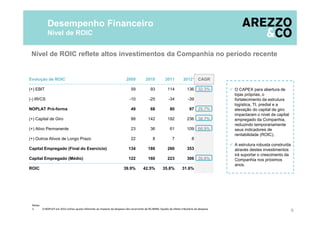

A apresentação discute o forte desempenho financeiro da Arezzo&Co, líder no mercado brasileiro de calçados femininos. A empresa teve crescimento de vendas 4,3x maior que o mercado nos últimos 4 anos, através da conquista de participação de mercado e manutenção de margens elevadas. A diversificação de receitas por marca e canal fortalece o modelo de negócios. Investimentos recentes em lojas, logística e TI apoiarão o crescimento futuro, apesar de terem temporariamente reduzido os indicadores de rent