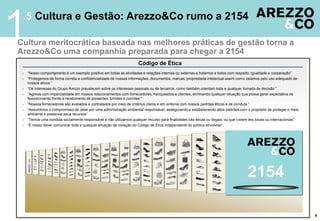

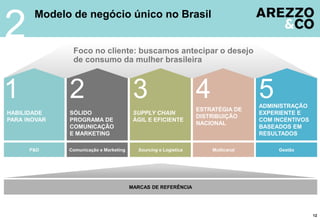

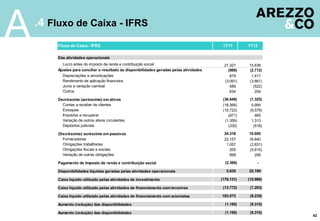

O documento fornece uma visão geral da Arezzo&Co, incluindo:

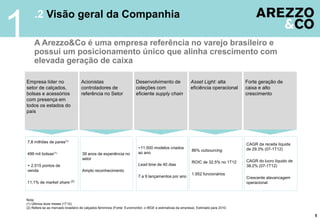

1) A empresa opera uma plataforma de marcas de referência no setor de calçados, bolsas e acessórios femininos no Brasil.

2) A Arezzo&Co utiliza um modelo de negócios único com foco no cliente, inovação constante, comunicação e marketing fortes, cadeia de suprimentos ágil e distribuição multicanal.

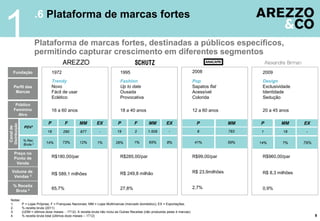

3) Ao longo de sua história, a empresa soube se adaptar aos diferentes momentos do mercado, tornando

![Apresentacao Jbs 3 T09[1]](https://cdn.slidesharecdn.com/ss_thumbnails/apresentacaojbs3t091-091117075604-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)