Baixado 80 vezes

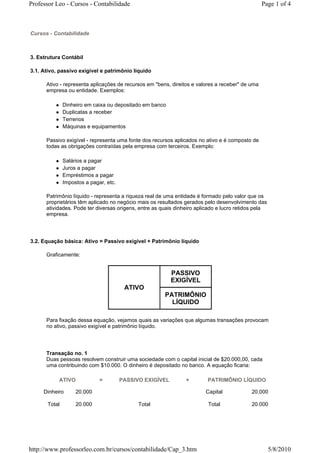

O documento explica os conceitos básicos da estrutura contábil de uma empresa, incluindo ativo, passivo exigível, patrimônio líquido e a equação básica de que ativo = passivo exigível + patrimônio líquido. Também discute despesas, receitas, resultados e os tipos de fatos contábeis que podem afetar esses elementos.