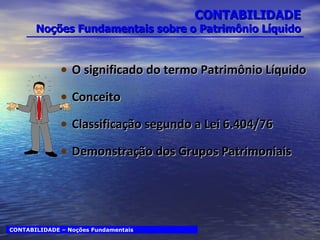

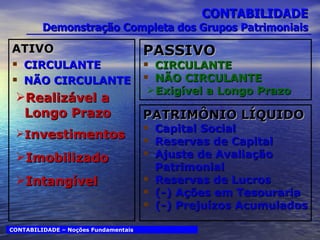

O documento discute noções fundamentais de contabilidade, incluindo sua classificação como ciência, seu objeto material (patrimônio), relação com outras áreas, funções e aplicações. Também aborda elementos contábeis, técnicas como escrituração e demonstrações financeiras, além de exercício social e classificação de contas patrimoniais.

![MUITO OBRIGADO!!! Professor BIRA: [email_address] [email_address] [email_address]](https://image.slidesharecdn.com/01-contabilidade-110507195929-phpapp02/85/01-contabilidade-119-320.jpg)

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)