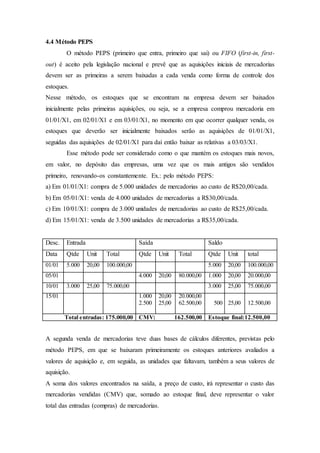

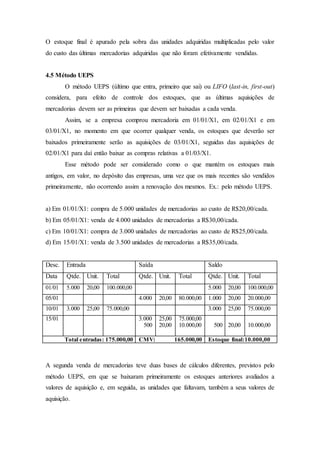

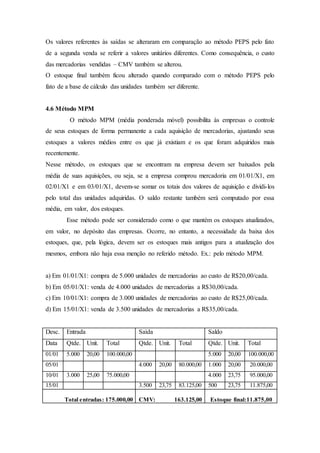

O documento apresenta três tipos de inventários para avaliação de estoques: inventário periódico, que permite conferência física dos estoques em intervalos previamente definidos; inventário permanente, que permite apuração dos estoques a qualquer momento; e três métodos para apuração do custo das mercadorias vendidas no inventário permanente: PEPS, UEPS e MPM.