O documento discute os conceitos de crédito tributário, lançamento tributário, revisão de lançamento, modalidades de lançamento, arbitramento, crédito tributário e decadência, e crédito tributário e prescrição.

Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário

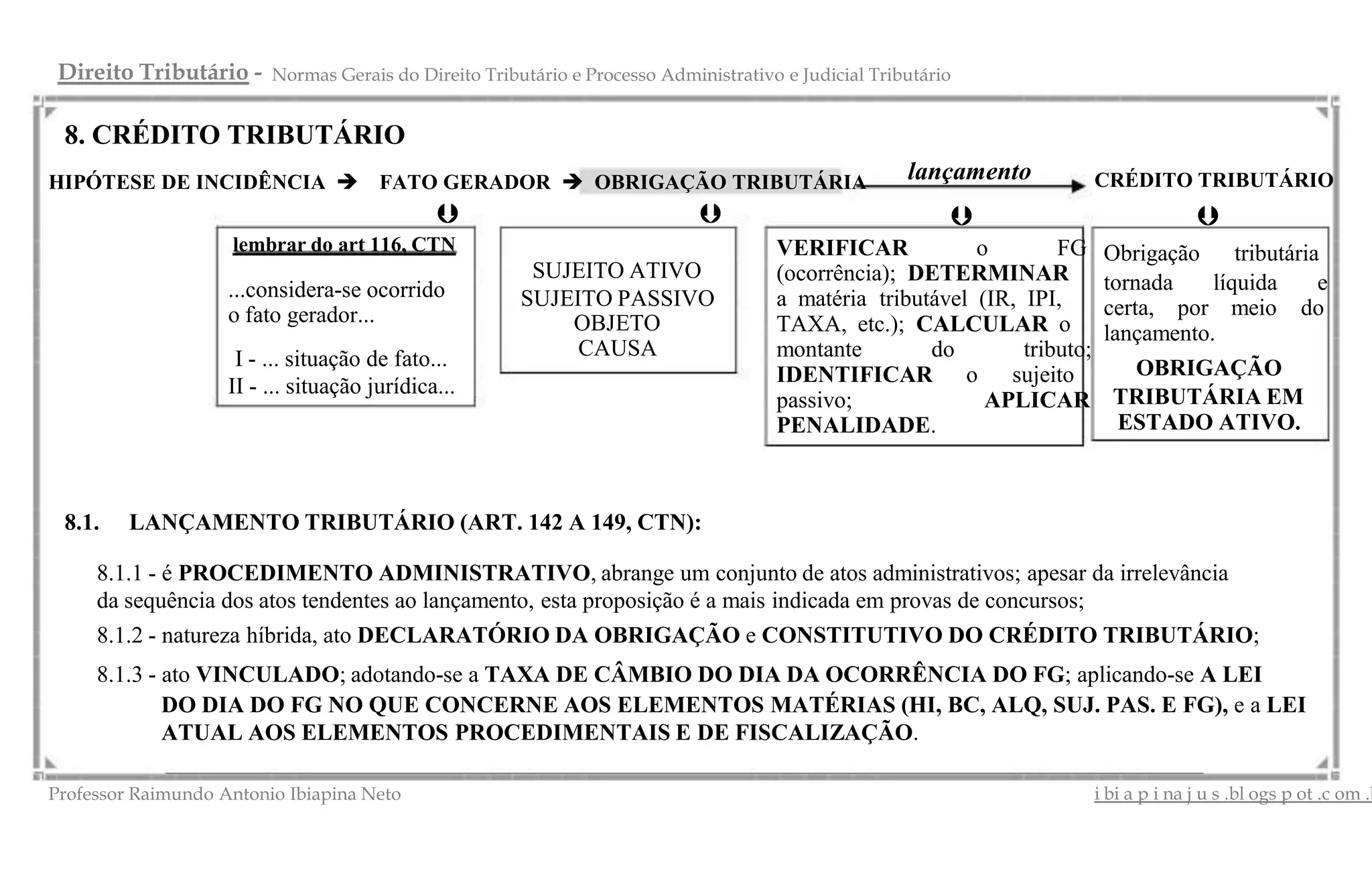

8. CRÉDITO TRIBUTÁRIO

HIPÓTESE DE INCIDÊNCIA FATO GERADOR OBRIGAÇÃO TRIBUTÁRIA lançamento CRÉDITO TRIBUTÁRIO

lembrar do art 116, CTN VERIFICAR o FG Obrigação tributária

SUJEITO ATIVO (ocorrência); DETERMINAR

...considera-se ocorrido tornada líquida e

SUJEITO PASSIVO a matéria tributável (IR, IPI, certa, por meio do

o fato gerador... OBJETO TAXA, etc.); CALCULAR o lançamento.

I - ... situação de fato... CAUSA montante do tributo;

IDENTIFICAR o sujeito OBRIGAÇÃO

II - ... situação jurídica... TRIBUTÁRIA EM

passivo; APLICAR

PENALIDADE. ESTADO ATIVO.

8.1. LANÇAMENTO TRIBUTÁRIO (ART. 142 A 149, CTN):

8.1.1 - é PROCEDIMENTO ADMINISTRATIVO, abrange um conjunto de atos administrativos; apesar da irrelevância

da sequência dos atos tendentes ao lançamento, esta proposição é a mais indicada em provas de concursos;

8.1.2 - natureza híbrida, ato DECLARATÓRIO DA OBRIGAÇÃO e CONSTITUTIVO DO CRÉDITO TRIBUTÁRIO;

8.1.3 - ato VINCULADO; adotando-se a TAXA DE CÂMBIO DO DIA DA OCORRÊNCIA DO FG; aplicando-se A LEI

DO DIA DO FG NO QUE CONCERNE AOS ELEMENTOS MATÉRIAS (HI, BC, ALQ, SUJ. PAS. E FG), e a LEI

ATUAL AOS ELEMENTOS PROCEDIMENTAIS E DE FISCALIZAÇÃO.

__________________________________________________________________________________________

Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u s .bl ogs p ot .c om .b

2.

Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário

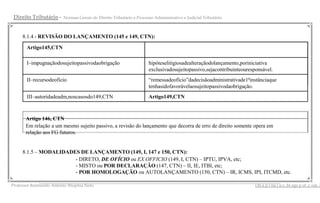

8.1.4 - REVISÃO DO LANÇAMENTO (145 e 149, CTN):

Artigo145,CTN

I–impugnaçãodosujeitopassivodaobrigação hipóteselitigiosadealteraçãodolançamento,poriniciativa

exclusivadosujeitopassivo,sejacontribuinteouresponsável.

II–recursodeofício “remessadeofício”dadecisãoadministrativade1ªinstânciaque

tenhasidofavorávelaosujeitopassivodaobrigação.

III–autoridadeadm,noscasosdo149,CTN Artigo149,CTN

Artigo 146, CTN

Em relação a um mesmo sujeito passivo, a revisão do lançamento que decorra de erro de direito somente opera em

relação aos FG futuros.

8.1.5 – MODALIDADES DE LANÇAMENTO (149, I, 147 e 150, CTN):

- DIRETO, DE OFÍCIO ou EX OFFICIO (149, I, CTN) – IPTU, IPVA, etc;

- MISTO ou POR DECLARAÇÃO (147, CTN) – II, IE, ITBI, etc;

- POR HOMOLOGAÇÃO ou AUTOLANÇAMENTO (150, CTN) – IR, ICMS, IPI, ITCMD, etc.

__________________________________________________________________________________________

Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u s .bl ogs p ot .c om .b

3.

Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário

8.1.6 – ARBITRAMENTO (148, CTN): desconsideração da DECLARAÇÃO (lançamento por declaração e IRPJ-

lucro real) do sujeito passivo, por INIDONEIDADE DOCUMENTAL ou OMISSÃO DOCUMENTAL.

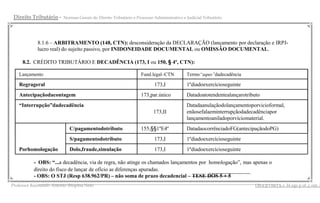

8.2. CRÉDITO TRIBUTÁRIO E DECADÊNCIA (173, I ou 150, § 4º, CTN):

Lançamento Fund.legal–CTN Termo“aquo”dadecadência

Regrageral 173,I 1ºdiadoexercícioseguinte

Antecipaçãodacontagem 173,par.único Datadoatotendentealançarotributo

“Interrupção”dadecadência Datadaanulaçãodolançamentoporvicioformal,

173,II enãosefalaeminterrupçãodadecadênciapor

lançamentoaniladoporvíciomaterial.

C/pagamentodotributo 155,§§1ºE4º DatadaocorrênciadoFG(antecipaçãodoPG)

S/pagamentodotributo 173,I 1ºdiadoexercícioseguinte

Porhomologação Dolo,fraude,simulação 173,I 1ºdiadoexercícioseguinte

- OBS: “...a decadência, via de regra, não atinge os chamados lançamentos por homologação”, mas apenas o

direito do fisco de lançar de ofício as diferenças apuradas.

- OBS: O STJ (Resp 638.962/PR) – não soma de prazo decadencial – TESE DOS 5 + 5

__________________________________________________________________________________________ s .bl ogs p ot .c om .b

Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u

4.

Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário

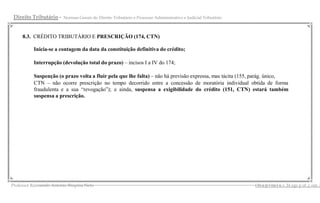

8.3. CRÉDITO TRIBUTÁRIO E PRESCRIÇÃO (174, CTN)

Inicia-se a contagem da data da constituição definitiva do crédito;

Interrupção (devolução total do prazo) – incisos I a IV do 174;

Suspenção (o prazo volta a fluir pela que lhe falta) – não há previsão expressa, mas tácita (155, parág. único,

CTN – não ocorre prescrição no tempo decorrido entre a concessão de moratória individual obtida de forma

fraudulenta e a sua “revogação”); e ainda, suspensa a exigibilidade do crédito (151, CTN) estará também

suspensa a prescrição.

__________________________________________________________________________________________ s .bl ogs p ot .c om .b

Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u

5.

Thank you forevaluating Wondershare PDF Converter.

You can only convert 5 pages with the trial version.

To get all the pages converted, you need to purchase the software from:

http://cbs.wondershare.com/go.php?pid=755&m=db