Компания и

экономическая схема

1.1.Системное видение

компании 1.2.

Классификация

компаний 1.3.

Законодательная база

• 1. A Empresa

e o Circuito Económico

• 1.1.

Visão Sistémica da

Empresa

• 1.2.

Classificação das

empresas

• 1.3.

Enquadramento

Legislativo

2.

Empresa é todauma combinação de recursos – humanos,

materiais, tecnológicos e financeiros – para atingir

determinados objetivos e criar a satisfação das necessidades

do mercado Компания – это совокупность ресурсов – человеческих,

материальных, технологических и финансовых – для

достижения определенных целей и создания

удовлетворения потребностей рынка.

Requisitos dos Objetivosda Empresa

coerentes com a sua atividade

realistas

quantificados

comunicados

uma missão

8.

Finalidades Económicas eSociais da Empresa

Financeiros

Não Financeiros

Com finalidades económicas

Com finalidade de desenvolvimento /

estabilidade e rentabilidade económicas

( lucro ).

Com finalidades sociais

Com finalidades de liderança de

qualidade

Outros

10.

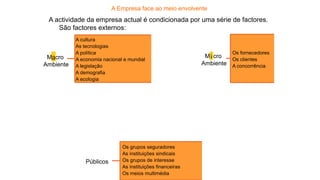

A Empresa faceao meio envolvente

A actividade da empresa actual é condicionada por uma série de factores.

São factores externos:

Macro

Ambiente

Os fornecedores

Os clientes

A concorrência

Macro

Ambiente

A cultura

As tecnologias

A política

A economia nacional e mundial

A legislação

A demografia

A ecologia

Os grupos seguradores

As instituições sindicais

Os grupos de interesse

As instituições financeiras

Os meios multimédia

Públicos

i

a

12.

São factores internos,a actuação dos:

dos trabalhadores

dos sócios e accionistas

Podemos afirmar que a empresa está em constante interacção com o meio

circundante:

13.

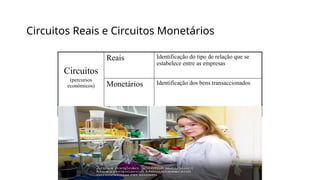

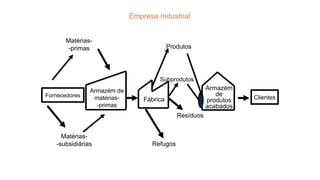

Circuitos Reais eCircuitos Monetários

Circuitos

(percursos

económicos)

Reais Identificação do tipo de relação que se

estabelece entre as empresas

Monetários Identificação dos bens transaccionados

14.

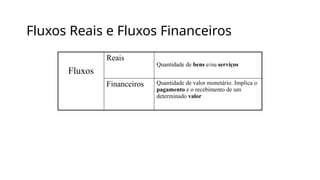

Fluxos Reais eFluxos Financeiros

Fluxos

Reais

Quantidade de bens e/ou serviços

Financeiros Quantidade de valor monetário. Implica o

pagamento e o recebimento de um

determinado valor

16.

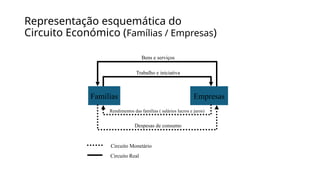

Representação esquemática do

CircuitoEconómico (Famílias / Empresas)

Empresas

Famílias

Despesas de consumo

Rendimentos das famílias ( salários lucros e juros)

Trabalho e iniciativa

Bens e serviços

Circuito Monetário

Circuito Real

17.

Resumindo:

• A umFluxo Real corresponde

sempre um Fluxo Financeiro;

• O Fluxo Financeiro de entrada é

sempre igual ao fluxo de saída.

18.

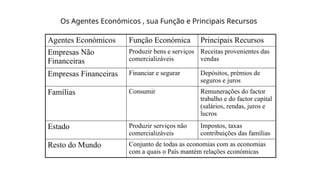

Os Agentes Económicos, sua Função e Principais Recursos

Agentes Económicos Função Económica Principais Recursos

Empresas Não

Financeiras

Produzir bens e serviços

comercializáveis

Receitas provenientes das

vendas

Empresas Financeiras Financiar e segurar Depósitos, prémios de

seguros e juros

Famílias Consumir Remunerações do factor

trabalho e do factor capital

(salários, rendas, juros e

lucros

Estado Produzir serviços não

comercializáveis

Impostos, taxas

contribuições das famílias

Resto do Mundo Conjunto de todas as economias com as economias

com a quais o País mantém relações económicas

19.

Classificação das Empresas

Parareconhecermos o tipo de empresa com o qual trabalhamos,

há necessidade de saber classificá-la segundo vários aspectos:

Sector actividade;

Forma de propriedade;

Dimensão;

Aspecto jurídico.

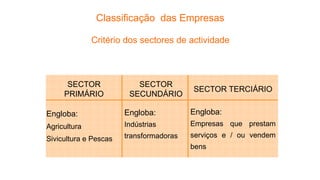

Podemos considerar que,consoante a

actividade desenvolvida, as empresas podem ser

classificadas da seguinte forma:

Empresa industrial

Empresa comercial

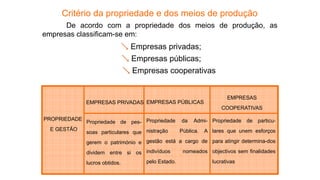

Critério da propriedadee dos meios de produção

De acordo com a propriedade dos meios de produção, as

empresas classificam-se em:

Empresas privadas;

Empresas públicas;

Empresas cooperativas

PROPRIEDADE

E GESTÃO

EMPRESAS PRIVADAS

EMPRESAS

COOPERATIVAS

EMPRESAS PÚBLICAS

Propriedade de pes-

soas particulares que

gerem o património e

dividem entre si os

lucros obtidos.

Propriedade da Admi-

nistração Pública. A

gestão está a cargo de

indivíduos nomeados

pelo Estado.

Propriedade de particu-

lares que unem esforços

para atingir determina-dos

objectivos sem finalidades

lucrativas

26.

Critério da dimensão

NÚMERODE TRABALHADORES DIMENSÃO DA EMPRESA

Mais de 500 trabalhadores

Ex.: O “Continente” é uma grande empresa

Critério jurídico

A —Empresas Singulares;

B — Empresas Colectivas;

C — Cooperativas.

31.

A — EmpresasSingulares

Características principais:

• Sem obrigatoriedade de capital mínimo;

• Empresa titulada por um único indivíduo ou pessoa

singular que afecta todos os seus bens próprios à

exploração da sua actividade económica;

• Responsabilidade ilimitada.

• Adopção de firma ou nome comercial ou de actividade.

A.1 – Comerciante em nome individual

33.

A.2– Estabelecimento MercantilIndividual de

Responsabilidade Limitada — E.I.R.L.

Características principais:

• Constituída por um capital representado em numerário ou

objectos susceptíveis de penhora;

• Obrigação de escritura pública, publicação em Diário da

República e outro jornal de grande tiragem e registo

comercial;

• Titulado por uma pessoa singular;

• Firma constituída pelo nome do titular, acrescido ou não

do objecto de actividade, incluindo o aditamento E.I.R.L.;

• Responsabilidade limitada aos bens afectos à actividade;

35.

B — EmpresasColectivas

B. 1 — Sociedades em nome Colectivo

Características principais:

• Responsabilidade ilimitada e solidária (todos os bens

particulares dos sócios servem de garantia ao

cumprimento das obrigações da sociedade); os sócios

respondem um por todos e todos por um;

• A firma pode incluir o nome de todos os sócios ou só de

alguns, incluindo a expressão «& Companhia» ou «&

C.ª»;

37.

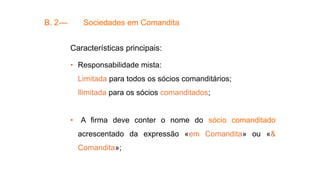

B. 2— Sociedadesem Comandita

Características principais:

• Responsabilidade mista:

Limitada para todos os sócios comanditários;

Ilimitada para os sócios comanditados;

• A firma deve conter o nome do sócio comanditado

acrescentado da expressão «em Comandita» ou «&

Comandita»;

39.

B. 3 —Sociedades por Quotas

Características principais:

• Número mínimo de 2 sócios;

• Capital mínimo dividido em partes denominadas quotas;

• Responsabilidade limitada ao valor das quotas subscritas

e não realizadas. Apenas o património comercial

responde perante os credores;

41.

B. 4 —Sociedades Anónimas

Características principais:

• Capital, dividido em acções;

• Número de accionistas nunca inferior a 5 (salvo se a lei o

dispense);

• Responsabilidade, perante dívidas, limitada ao valor das

acções subscritas;

43.

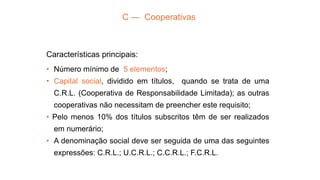

C — Cooperativas

Característicasprincipais:

• Número mínimo de 5 elementos;

• Capital social, dividido em títulos, quando se trata de uma

C.R.L. (Cooperativa de Responsabilidade Limitada); as outras

cooperativas não necessitam de preencher este requisito;

• Pelo menos 10% dos títulos subscritos têm de ser realizados

em numerário;

• A denominação social deve ser seguida de uma das seguintes

expressões: C.R.L.; U.C.R.L.; C.C.R.L.; F.C.R.L.

Portugal é umPaís caracterizado por uma

macrocefalia empresarial, isto é, verifica-se uma

grande concentração de empresas em determinadas

cidades, entre as quais se

destacam Lisboa, Porto, Braga, Aveiro e

Setúbal.

Panorâmica do tecido empresarial português