Baixar para ler offline

![Qual Valor?

... para compensar a perda de arrecadação

que naturalmente haveria de decorrer da

desoneração das exportações imposta pela EC

42/2003, esta estabeleceu, no art. 91 do Ato

das Disposições Constitucionais Transitórias

(ADCT), uma fórmula de transferência

constitucional obrigatória da União em favor

dos estados e do Distrito Federal. [Relatório do

Ministro Gilmar Mendes]

7](https://image.slidesharecdn.com/kandir-alerj-171023-190218112650/85/Compensacao-pela-Desoneracao-do-ICMS-7-320.jpg)

![Convém Deixar o TCU Decidir?

Art. 91, § 2º, ADCT. A entrega de recursos

prevista neste artigo perdurará, conforme

definido em lei complementar, até que o [ICMS]

tenha o produto de sua arrecadação

destinado predominantemente, em proporção

não inferior a oitenta por cento, ao Estado onde

ocorrer o consumo das mercadorias, bens ou

serviços.

9](https://image.slidesharecdn.com/kandir-alerj-171023-190218112650/85/Compensacao-pela-Desoneracao-do-ICMS-9-320.jpg)

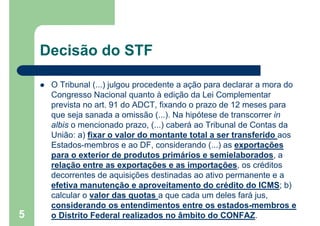

O documento discute a compensação pela desoneração do ICMS em relação à Lei Kandir, destacando a necessidade de critérios justos e viáveis para a repartição de receitas entre a União e os estados. O STF determinou um prazo para que o Congresso Nacional edite a lei complementar necessária, caso contrário, o TCU fixará os montantes a serem transferidos aos estados. Além disso, a nova regra será transitória e exigirá a demonstração do impacto financeiro conforme as legislações pertinentes.