Baixar para ler offline

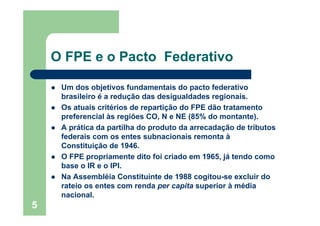

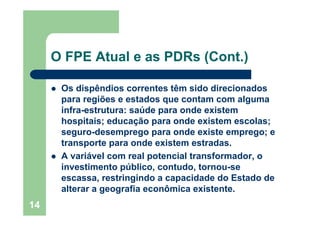

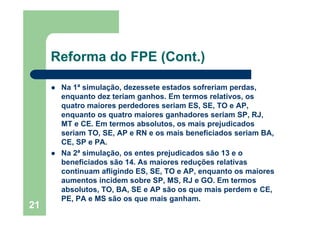

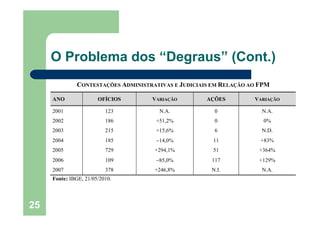

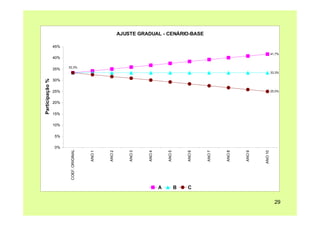

![Coeficientes do FPE cfe. o CTN

AJUSTE2 LC 62/20093 DIFERENÇA VARIAÇÃO

UF COEFICIENTE1

(A) (B) [C=(A)–(B)] [D=(C)/(B)]%

AC 2,2502 2,6465 3,4210 –0,7745 –22,64%

AL 3,3923 3,9897 4,1601 –0,1704 –4,10%

AM 2,5428 2,9906 2,7904 0,2002 7,17%

AP 1,9744 2,3221 3,4120 –1,0899 –31,94%

BA 10,0544 11,8250 9,3962 2,4288 25,85%

CE 8,0209 9,4334 7,3369 2,0965 28,57%

DF 0,5436 0,6393 0,6902 –0,0509 –7,38%

GO 2,7925 3,2842 2,8431 0,4411 15,51%

MA 6,1029 7,1776 7,2182 –0,0406 –0,56%

MS 1,8302 2,1525 1,3320 0,8205 61,60%

MT 1,8808 2,2121 2,3079 –0,0958 –4,15%

PA 6,2693 7,3733 6,1120 1,2613 20,64%

PB 3,4091 4,0095 4,7889 –0,7794 –16,28%

PE 6,4046 7,5324 6,9002 0,6322 9,16%

PI 3,5237 4,1442 4,3214 –0,1772 –4,10%

RN 2,7318 3,2128 4,1779 –0,9651 –23,10%

RO 2,0301 2,3875 2,8156 –0,4281 –15,20%

RR 2,0223 2,3784 2,4807 –0,1023 –4,12%

SE 2,1735 2,5562 4,1553 –1,5991 –38,48%

TO 2,3236 2,7328 4,3400 –1,6072 –37,03%

CO, N, NE 72,2729 85,0000 85,0000 – 0,00%

ES 1,1074 0,5991 1,5000 –0,9009 –60,06%

MG 8,4468 4,5696 4,4545 0,1151 2,58%

PR 3,7631 2,0358 2,8832 –0,8474 –29,39%

RJ 4,6170 2,4977 1,5277 0,9700 63,50%

RS 3,8115 2,0620 2,3548 –0,2928 –12,44%

SC 1,7845 0,9654 1,2798 –0,3144 –24,57%

SP 4,1969 2,2705 1,0000 1,2705 127,05%

S, SE 27,7271 15,0000 15,0000 − 0,00%

TOTAL 100,0000 100,0000 100,0000 − 0,00%

Fonte: elaborado pelo autor (vide Anexo, Tabelas A.9.1 a A.9.4).

Notas:

(1)

Soma da participação da área de cada estado na área total, com peso de 5%, com a participação do

resultado da multiplicação dos fatores representativos da população e do inverso da renda per capita, com

peso de 95%.

(2)

Soma anterior corrigida conforme os pesos dos respectivos agrupamentos regionais – 85% para CO, N e 18

NE, e 15% para S e SE.

(3)

Coeficientes atuais.](https://image.slidesharecdn.com/fpe-esaf-110222075822-phpapp01/85/Rateio-do-FPE-analise-e-simulacoes-18-320.jpg)

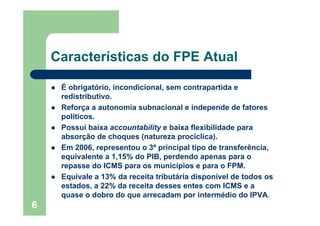

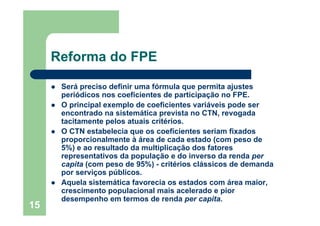

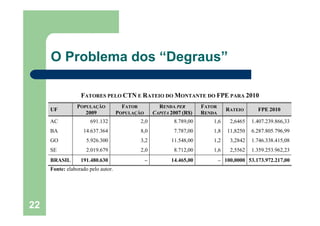

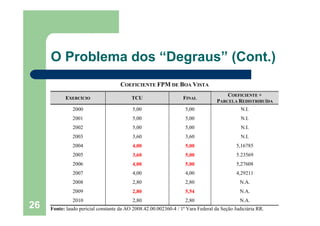

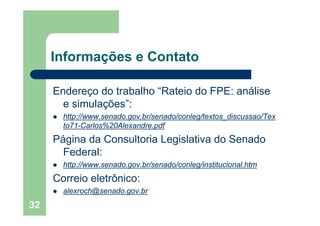

![Coeficientes do FPE cfe. o DL 1.881/1981

AJUSTE2 LC 62/20093 DIFERENÇA VARIAÇÃO

UF COEFICIENTE1

(A) (B) [C=(A)–(B)] [D=(C)/(B)]%

AC 2,5773 2,7874 3,4210 –0,6336 –18,52%

AL 3,9034 4,2215 4,1601 0,0614 1,48%

AM 2,7881 3,0154 2,7904 0,2250 8,06%

AP 2,2606 2,4449 3,4120 –0,9671 –28,35%

BA 7,3283 7,9255 9,3962 –1,4707 –15,65%

CE 8,8333 9,5532 7,3369 2,2163 30,21%

DF 0,6253 0,6763 0,6902 –0,0139 –2,01%

GO 3,4648 3,7472 2,8431 0,9041 31,80%

MA 6,9973 7,5676 7,2182 0,3494 4,84%

MS 2,0755 2,2446 1,3320 0,9126 68,52%

MT 2,0853 2,2552 2,3079 –0,0527 –2,28%

PA 6,9520 7,5185 6,1120 1,4065 23,01%

PB 3,9202 4,2397 4,7889 –0,5492 –11,47%

PE 7,8319 8,4701 6,9002 1,5699 22,75%

PI 4,0348 4,3636 4,3214 0,0422 0,98%

RN 3,1407 3,3966 4,1779 –0,7813 –18,70%

RO 2,3163 2,5050 2,8156 –0,3106 –11,03%

RR 2,3085 2,4966 2,4807 0,0159 0,64%

SE 2,5006 2,7044 4,1553 –1,4509 –34,92%

TO 2,6507 2,8668 4,3400 –1,4732 –33,95%

N, NE, CO 78,5949 85,0000 85,0000 – 0,00%

ES 1,2709 0,8906 1,5000 –0,6094 –40,63%

MG 5,0089 3,5101 4,4545 –0,9444 –21,20%

PR 3,6154 2,5336 2,8832 –0,3496 –12,13%

RJ 3,1353 2,1971 1,5277 0,6694 43,82%

RS 3,6638 2,5675 2,3548 0,2127 9,03%

SC 2,2327 1,5646 1,2798 0,2848 22,26%

SP 2,4780 1,7365 1,0000 0,7365 73,65%

S, SE 21,4051 15,0000 15,0000 – 0,00% 20

TOTAL 100,0000 100,0000 100,0000 – 0,00%

Fonte: elaborado pelo autor (vide Anexo, Tabelas A.9.1 a A.9.4).](https://image.slidesharecdn.com/fpe-esaf-110222075822-phpapp01/85/Rateio-do-FPE-analise-e-simulacoes-20-320.jpg)

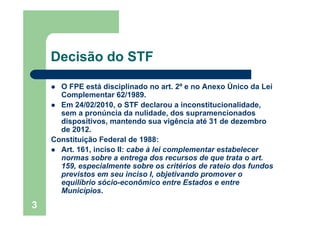

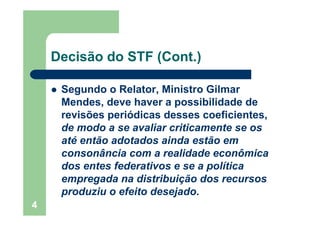

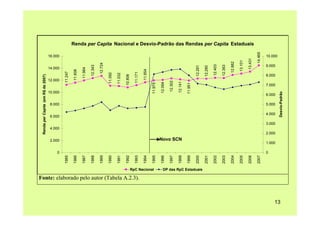

O documento discute o rateio do Fundo de Participação dos Estados (FPE) após decisão do Supremo Tribunal Federal declarando parte da lei complementar sobre o FPE inconstitucional. Apresenta características atuais do FPE, como seu caráter redistributivo e correlações entre coeficientes do FPE e indicadores socioeconômicos regionais. Também analisa o impacto do FPE na redução das desigualdades regionais.

![Apres call 1_t10_v2_correção tabela ebitda cv [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/aprescall1t10v2correotabelaebitdacvmododecompatibilidade-100520095731-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Intereses[1]](https://cdn.slidesharecdn.com/ss_thumbnails/intereses1-120417122200-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)