Baixar para ler offline

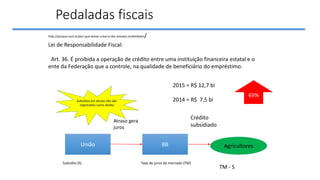

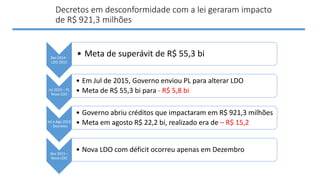

O documento descreve as acusações contra a Presidente Dilma de descumprimento de normas orçamentárias e fiscais ao realizar pedaladas fiscais com bancos estatais, abrir créditos extras sem autorização do Congresso e alterar as metas fiscais por decretos, contrariando a Lei de Responsabilidade Fiscal.