Transferir como PDF, PPTX

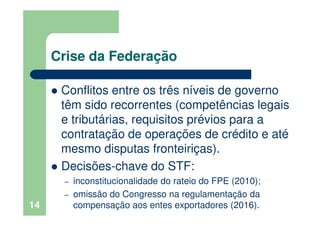

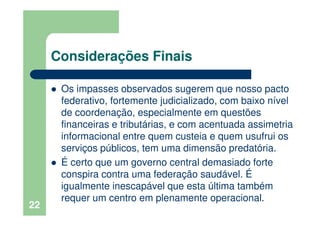

O documento discute os desafios do federalismo brasileiro, incluindo a dependência de transferências entre entes federados, disputas sobre competências e recursos, e a necessidade de maior coordenação e transparência para tornar a federação mais eficiente.