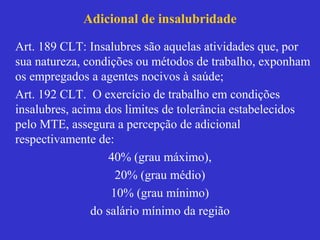

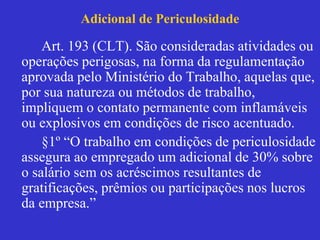

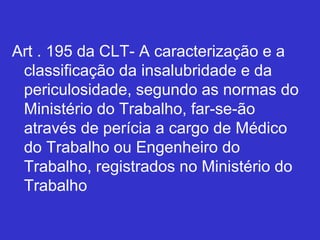

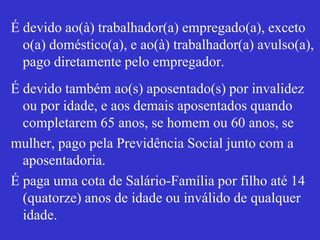

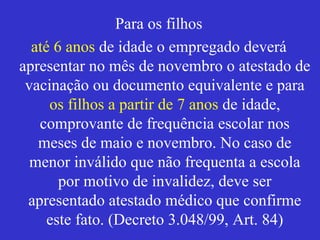

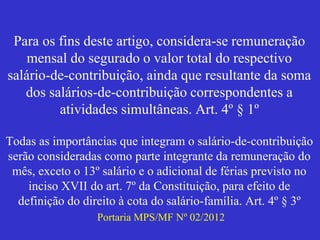

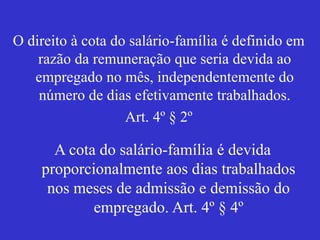

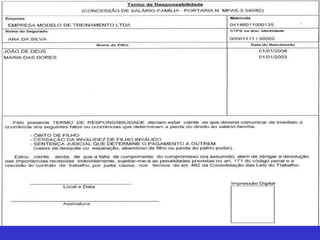

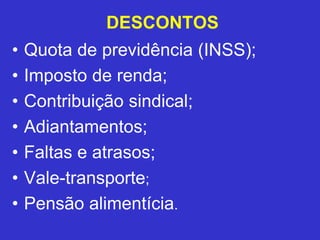

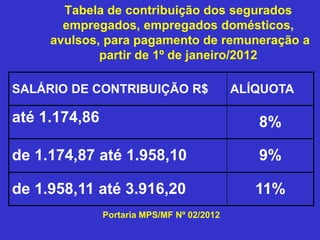

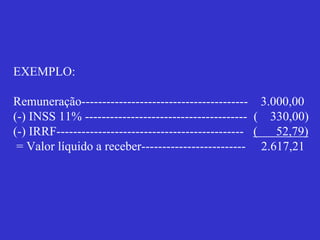

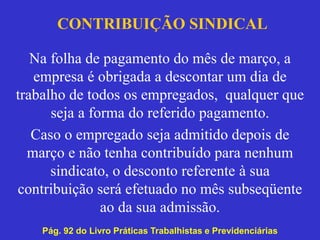

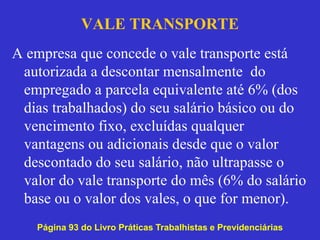

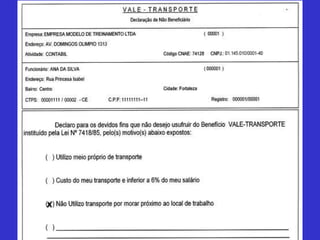

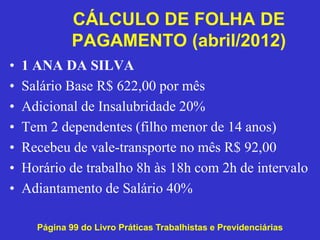

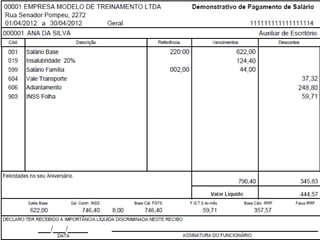

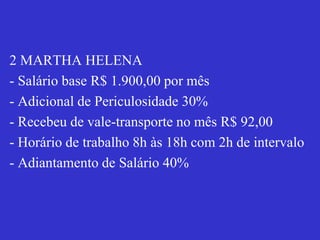

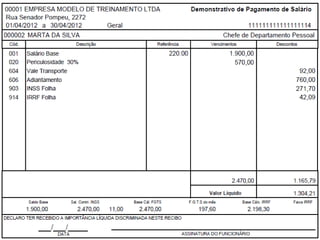

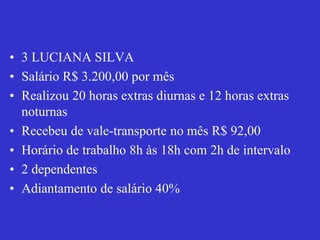

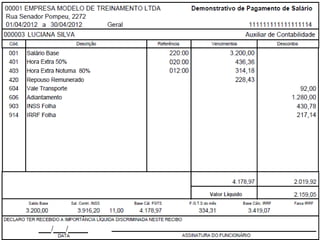

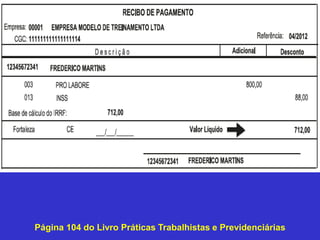

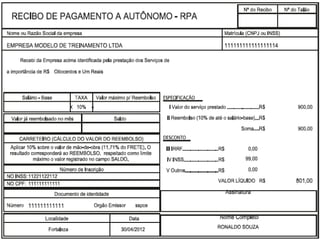

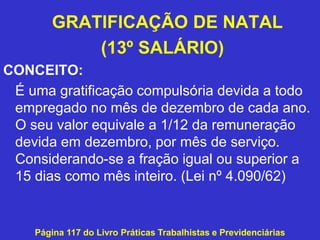

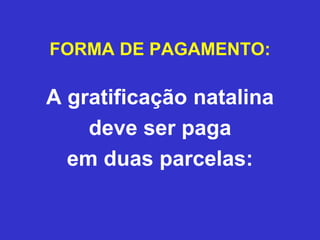

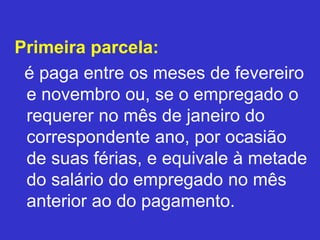

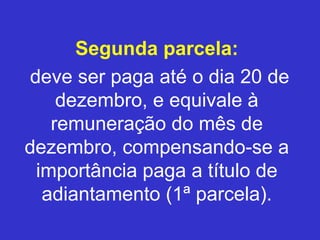

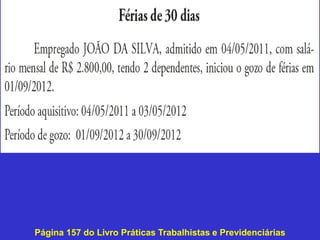

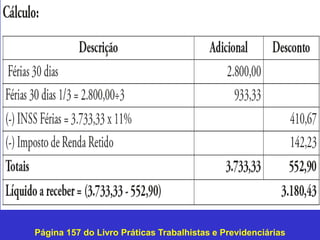

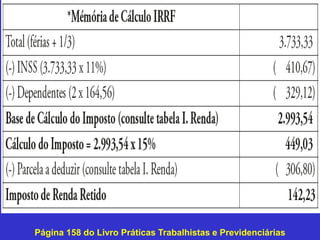

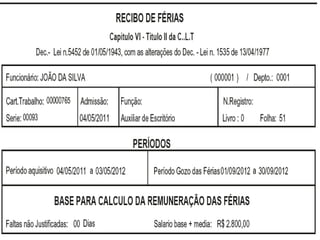

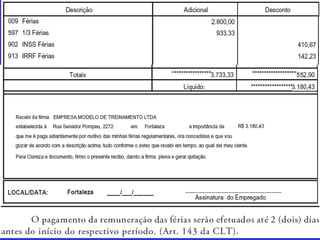

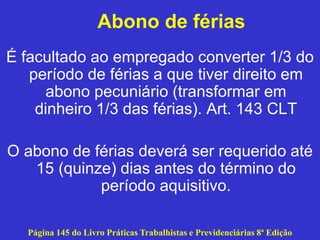

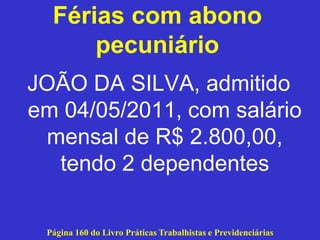

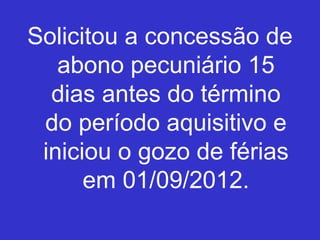

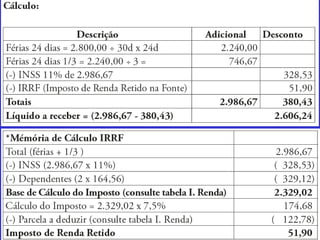

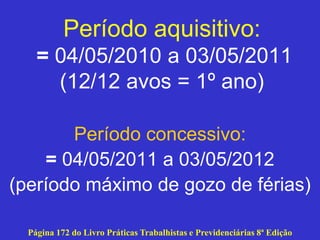

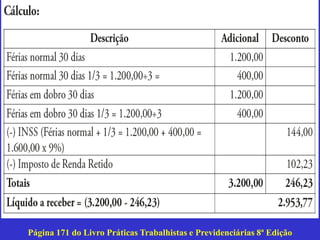

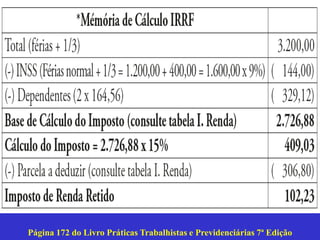

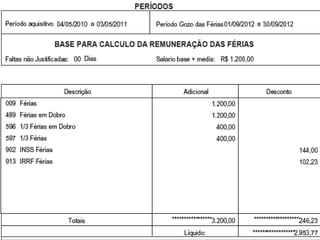

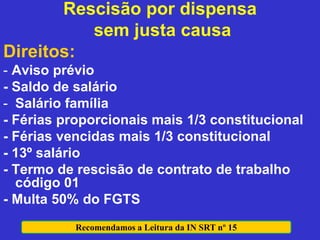

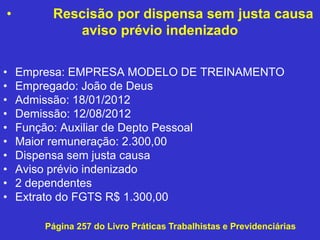

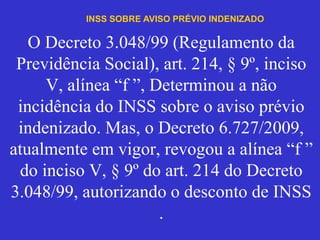

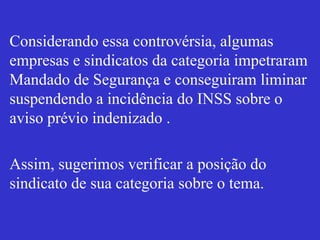

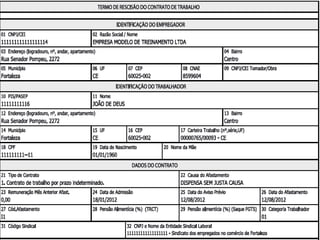

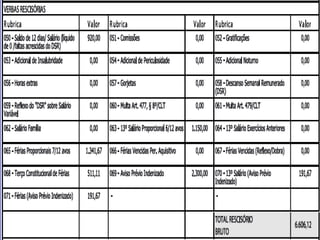

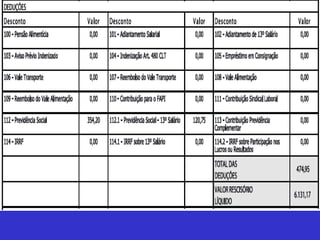

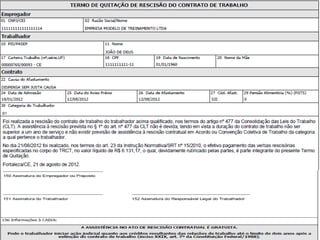

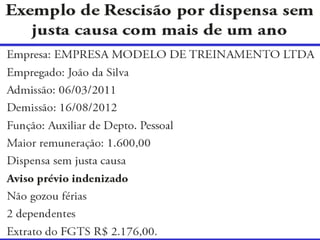

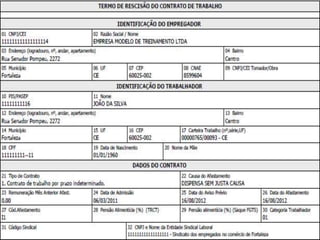

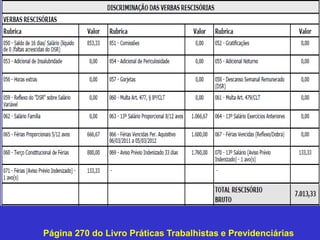

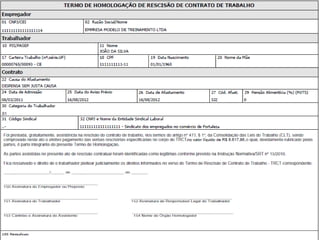

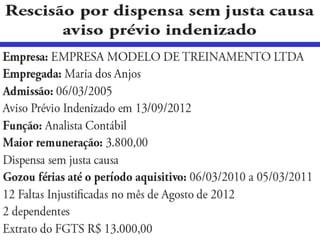

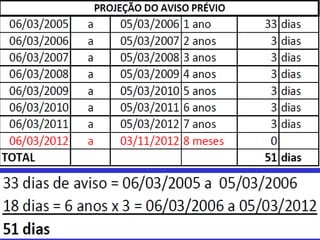

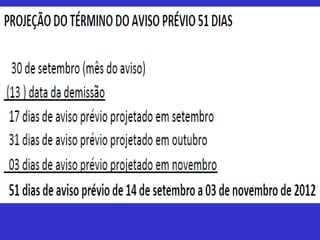

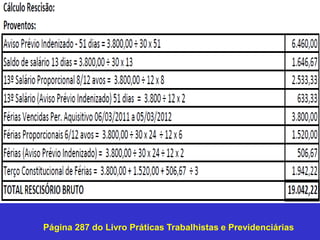

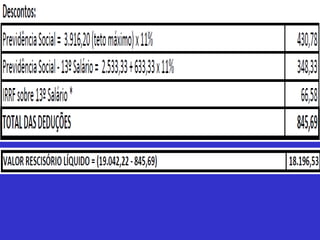

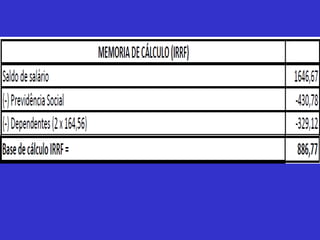

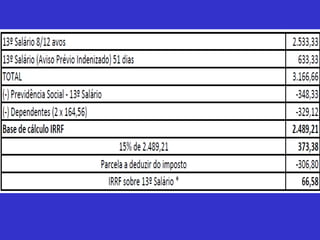

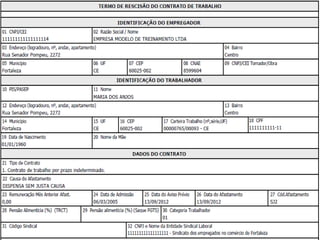

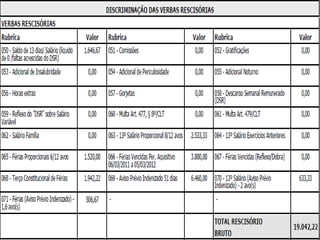

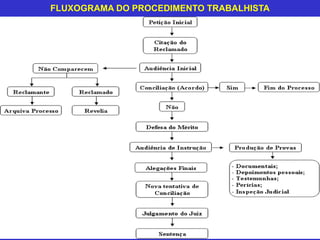

O documento aborda as rotinas trabalhistas relacionadas à folha de pagamento, 13º salário, férias e rescisão de contratos. Ele detalha como calcular a remuneração, descontos, e direitos dos empregados, incluindo questões sobre insalubridade, periculosidade, e salário-família. Também menciona a legislação pertinente e obrigações dos empregadores e empregados em relação a essas práticas.