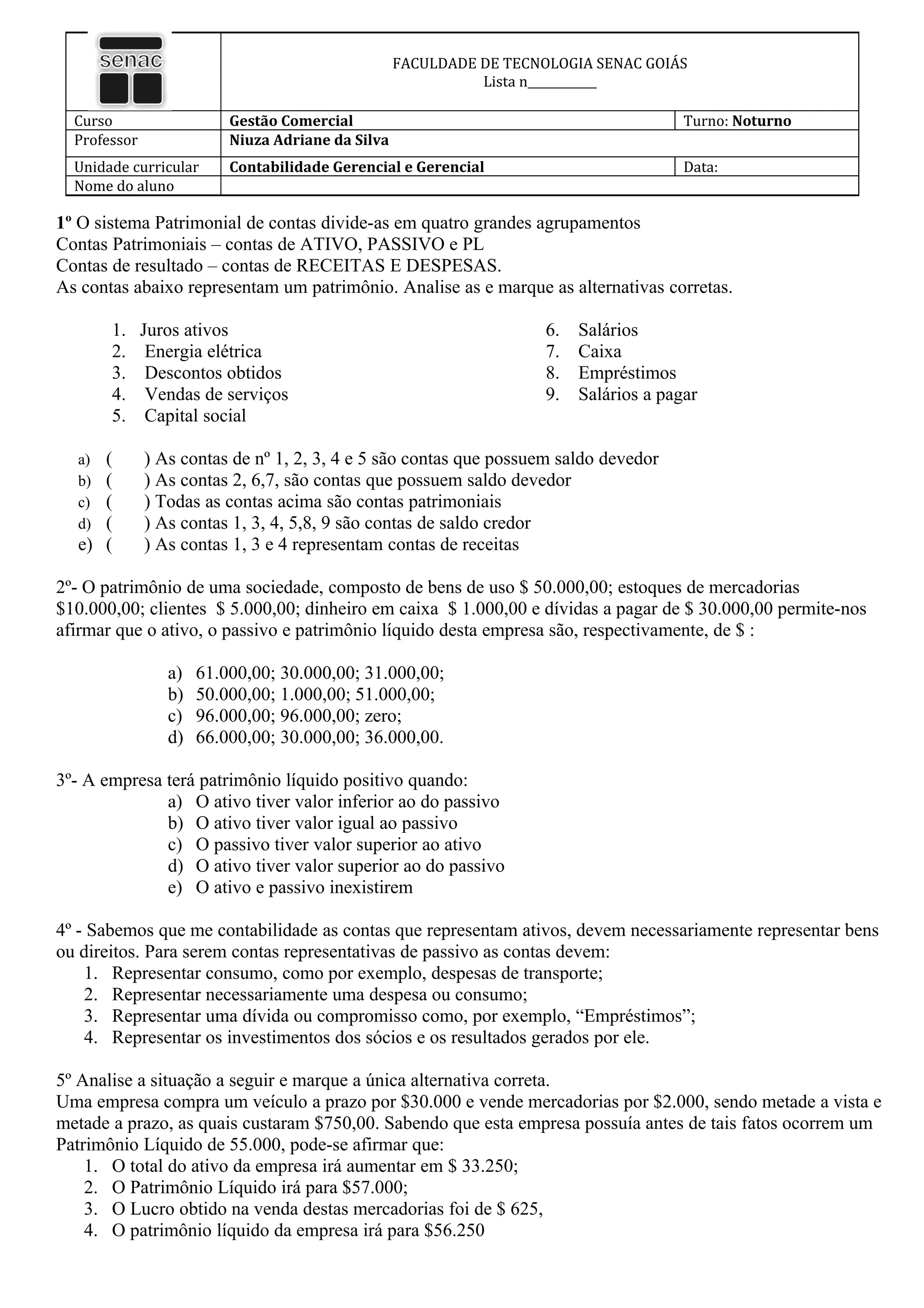

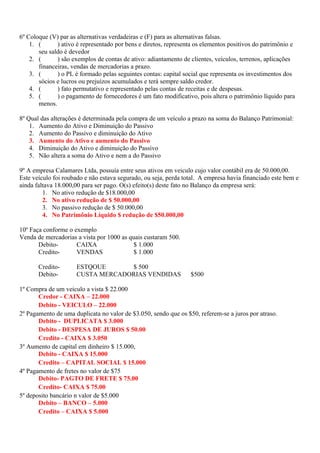

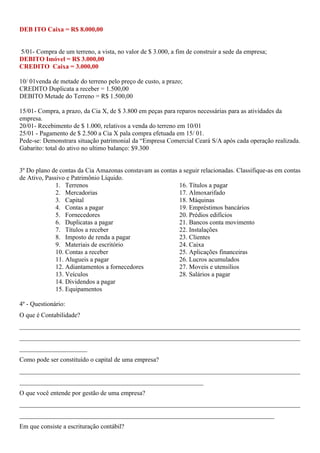

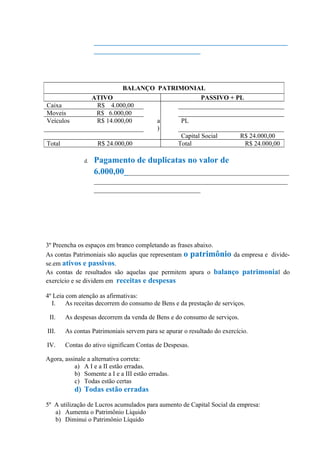

1) O documento apresenta uma lista de contabilidade gerencial e gerencial que inclui questões sobre contas patrimoniais, contas de resultado, classificação de contas e situações patrimoniais de empresas.

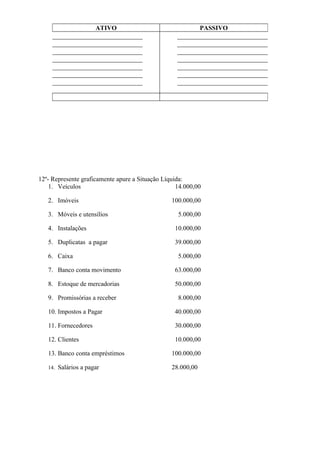

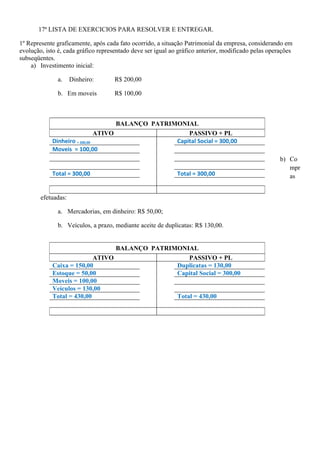

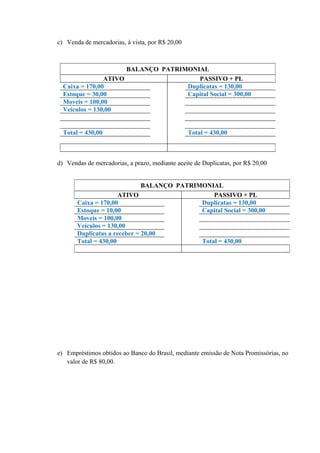

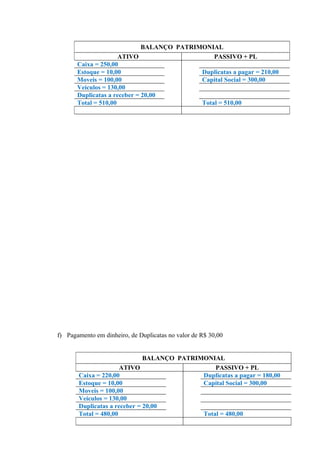

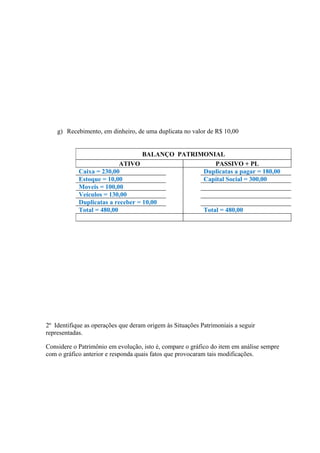

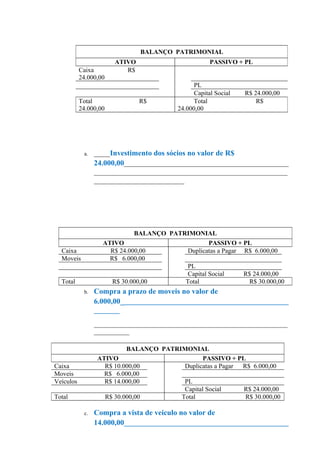

2) São solicitados balanços patrimoniais para uma empresa após cada operação realizada ao longo do tempo.

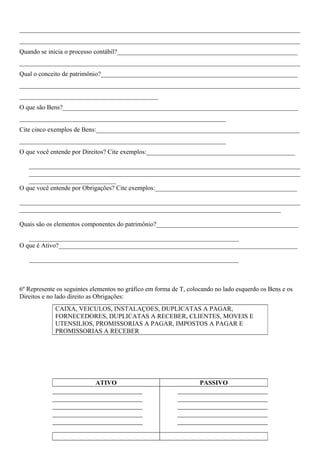

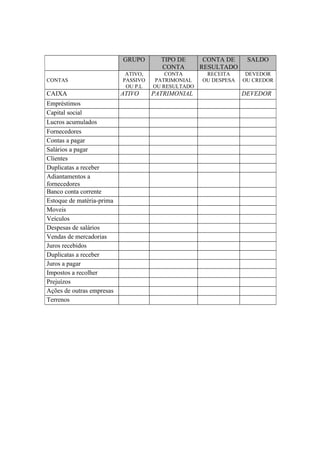

3) Há também questões sobre classificação de contas em ativo, passivo e patrimônio líquido e sobre conceitos contábeis básicos.