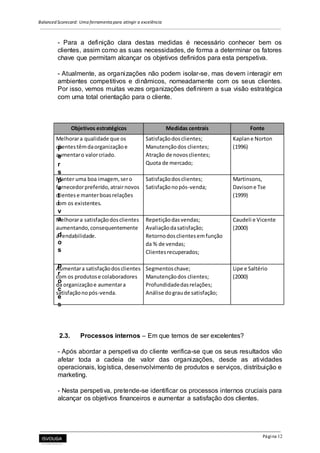

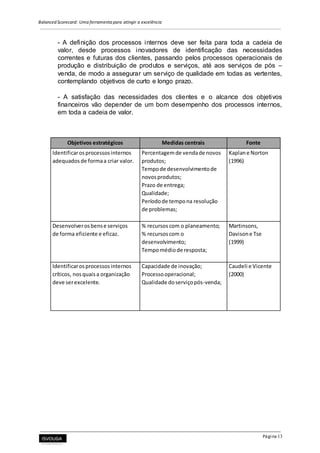

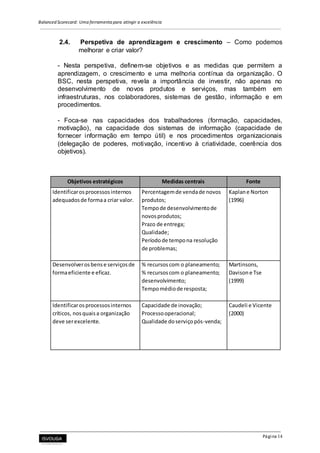

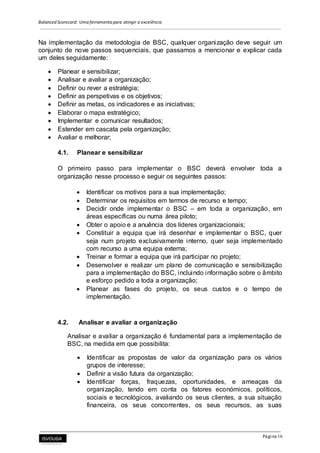

Baixado 18 vezes

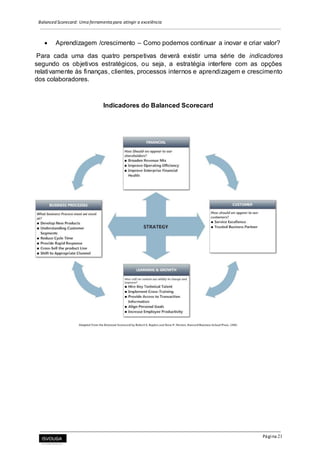

O documento discute o balanced scorecard como uma ferramenta essencial na gestão de organizações, apresentada como uma metodologia para medir desempenho em quatro perspectivas: financeira, clientes, processos internos e aprendizagem e crescimento. O trabalho inclui uma análise teórica e um estudo de caso em uma empresa farmacêutica, mostrando como a ferramenta pode ser implementada para melhorar práticas de gestão e estratégia. O objetivo central é evidenciar como o balanced scorecard pode ajudar as empresas a alcançar excelência e adaptabilidade no mercado atual.