Baixado 16 vezes

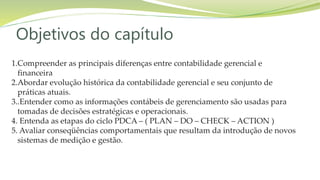

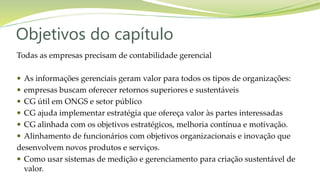

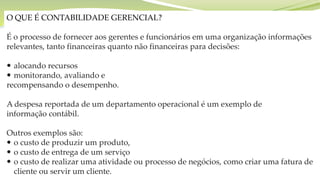

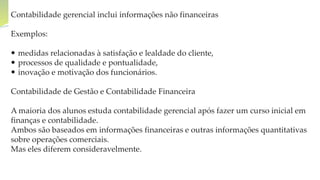

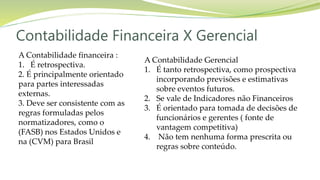

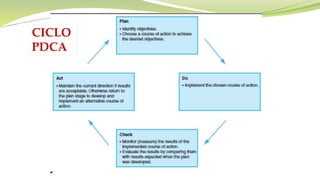

O capítulo discute a contabilidade gerencial, suas diferenças em relação à contabilidade financeira e sua evolução histórica, enfatizando a importância para decisões estratégicas e operacionais. Destaca também o ciclo PDCA como um método para implementar e avaliar estratégias dentro das organizações, além de abordar como a contabilidade gerencial gera valor e alinha os objetivos organizacionais. O texto ressalta que a contabilidade gerencial é vital para a criação de sistemas de desempenho que ajudem na execução eficiente da estratégia empresarial.