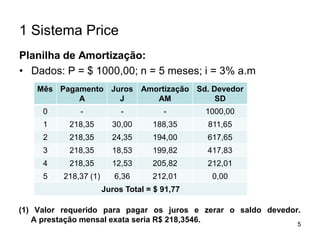

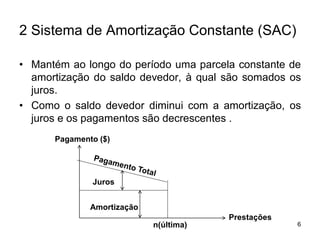

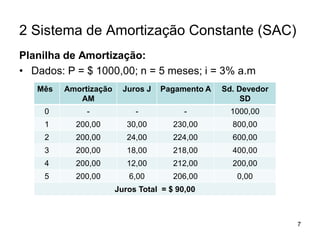

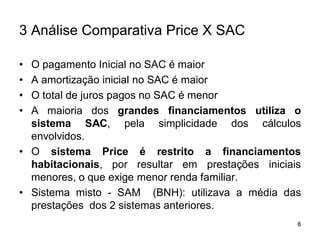

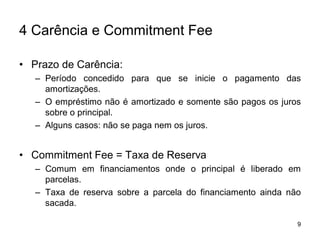

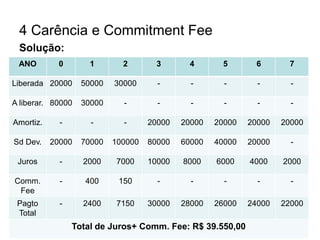

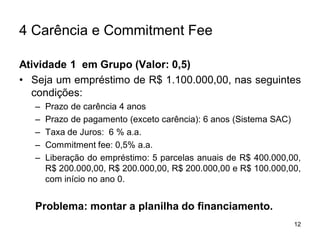

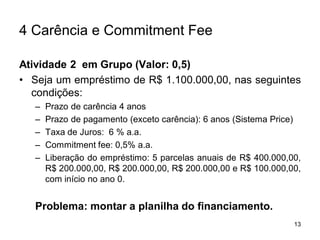

O documento resume os principais sistemas de amortização de empréstimos: Price e Amortização Constante. Explica que o sistema Price tem prestações constantes ao longo do tempo enquanto o sistema de Amortização Constante mantém uma parcela constante de amortização. Também discute carência, commitment fee e fornece exemplos numéricos para ilustrar os cálculos envolvidos.