Baixar para ler offline

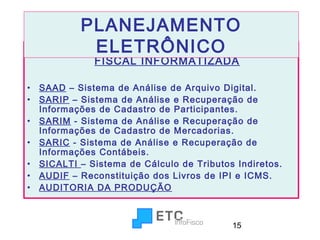

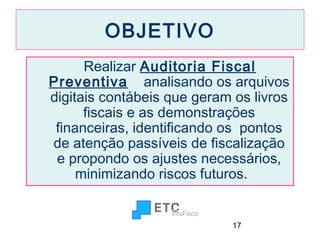

1) O documento fornece informações sobre contabilidade, SPED, fiscalização federal e planejamento financeiro. 2) Apresenta os principais sistemas e ferramentas da Receita Federal para apuração de tributos, fiscalização e cruzamento de dados, como o SPED, SARIM, SARIC e SIGEFI. 3) Destaca a importância da revisão de informações fiscais antes da transmissão dos arquivos digitais para a RFB, para minimizar riscos de fiscalização futuros.