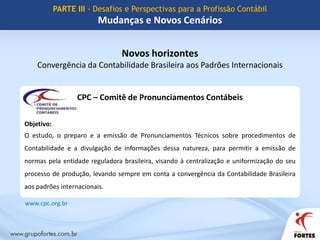

O documento discute os desafios e perspectivas para a profissão contábil diante das mudanças trazidas pelo SPED. Ele apresenta brevemente o histórico do SPED e como ele está promovendo mudanças no cenário contábil e fiscal. Também discute os novos horizontes para a profissão, incluindo a convergência da contabilidade brasileira aos padrões internacionais. Por fim, aborda os desafios para os contadores se reposicionarem nesse novo contexto.