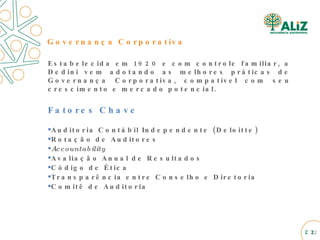

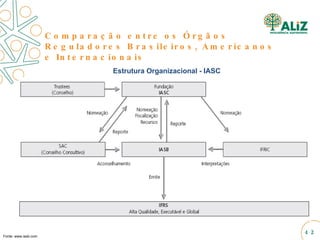

O documento aborda a importância da integridade e transparência na gestão estratégica, destacando a evolução das normas contábeis como IFRS e o projeto SPED. Salienta a necessidade de governança corporativa e a adoção de melhores práticas pelas organizações para manter a confiabilidade e transparência nas informações financeiras. Além disso, enfatiza os desafios atuais das empresas na adaptação às mudanças tecnológicas e na colaboração entre stakeholders.

![MEU AGRADECIMENTO A TODOS....!!! PROF. LUCIANO PERRONE [email_address]](https://image.slidesharecdn.com/apresentaocampinasgeral-091030135828-phpapp01/85/Aliz-INTEGRIDADE-E-TRANSPARENCIA-61-320.jpg)

![Claudio Coli Diretor Presidente Mastersaf [email_address] Fone: 11 3704 5166 Obrigado!](https://image.slidesharecdn.com/apresentaocampinasgeral-091030135828-phpapp01/85/Aliz-INTEGRIDADE-E-TRANSPARENCIA-78-320.jpg)