Baixado 24 vezes

![Portaria Nº 467, de 6 de agosto de 2009 Portaria Nº 751, de 16 de dezembro de 2009 (atualização) Art. 5º Esta Portaria entra em vigor na data de sua publicação e tem seus efeitos de forma facultativa a partir de 2010 e obrigatória a partir de 2012 para União, Estados e Distrito Federal e 2013 para os Municípios [...] 2ª Edição do PCASP](https://image.slidesharecdn.com/3encontrodoconhecimentopcasp-100628114710-phpapp02/85/3-Encontro-do-Conhecimento-PCASP-6-320.jpg)

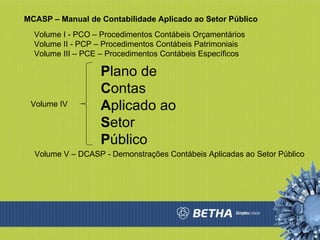

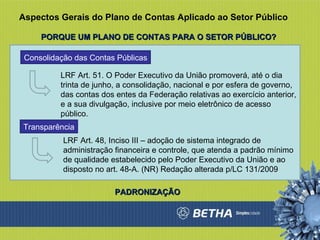

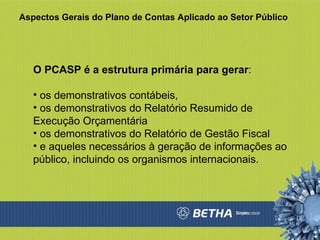

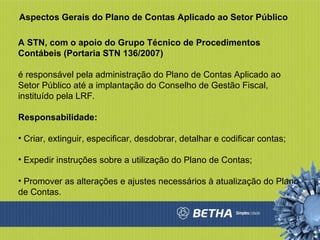

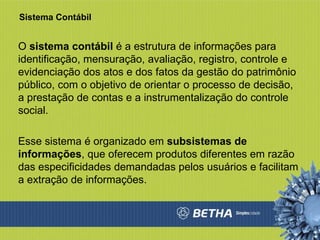

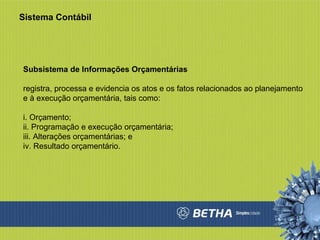

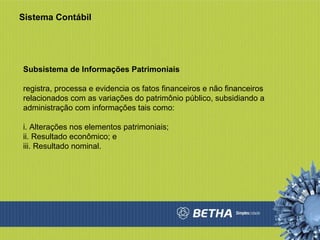

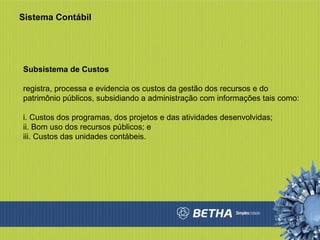

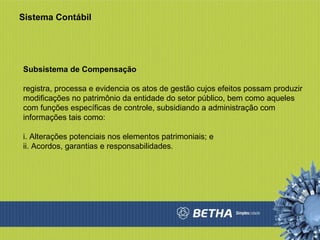

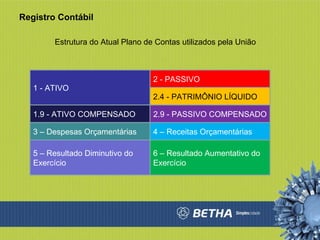

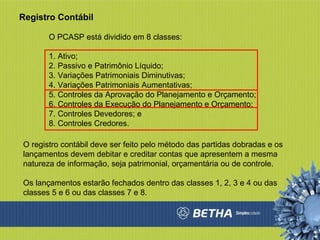

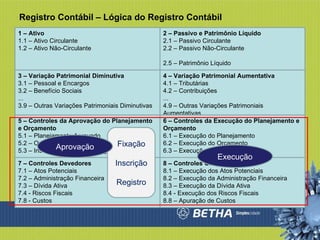

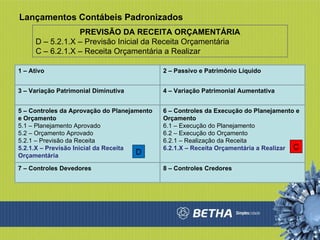

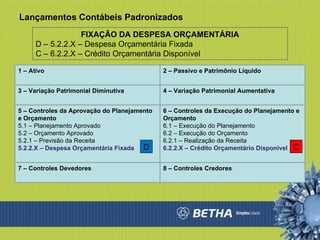

O documento resume as principais atualizações e mudanças no sistema de contabilidade pública (SAPO) de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP). O PCASP estrutura o registro contábil em oito classes e padroniza os lançamentos contábeis de acordo com a natureza patrimonial, orçamentária ou de controle das contas. O sistema contábil público consolida as informações orçamentárias, patrimoniais e de custos para orientar a tomada de decisão e prestação de contas.