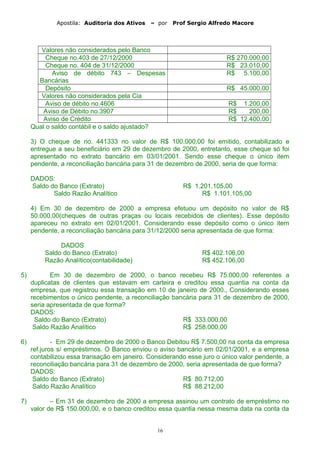

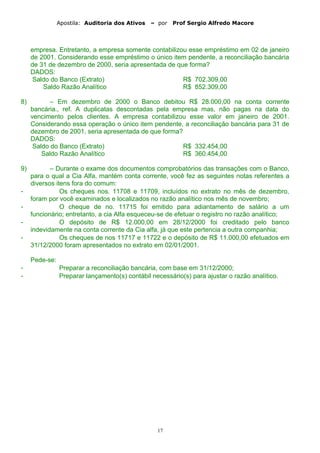

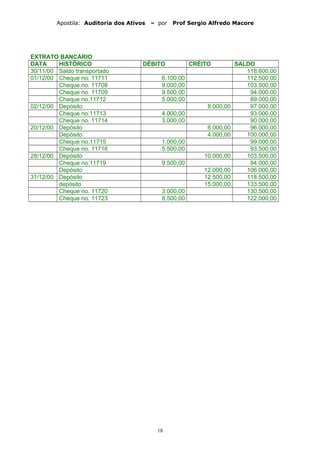

Baixado 34 vezes

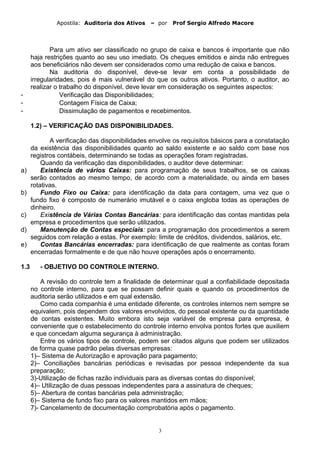

O documento discute a auditoria dos ativos, especificamente disponibilidades. Ele fornece orientações sobre objetivos, procedimentos e controles internos para a auditoria de caixa, bancos e aplicações financeiras. Inclui detalhes sobre como verificar a existência de disponibilidades, contar o caixa fisicamente e examinar documentação e registros contábeis.